海外刷卡最高5%是真的吗?我带3张卡跑了30笔实测(2026年中报告)

「最高 5%」这句话骗了我一整年。

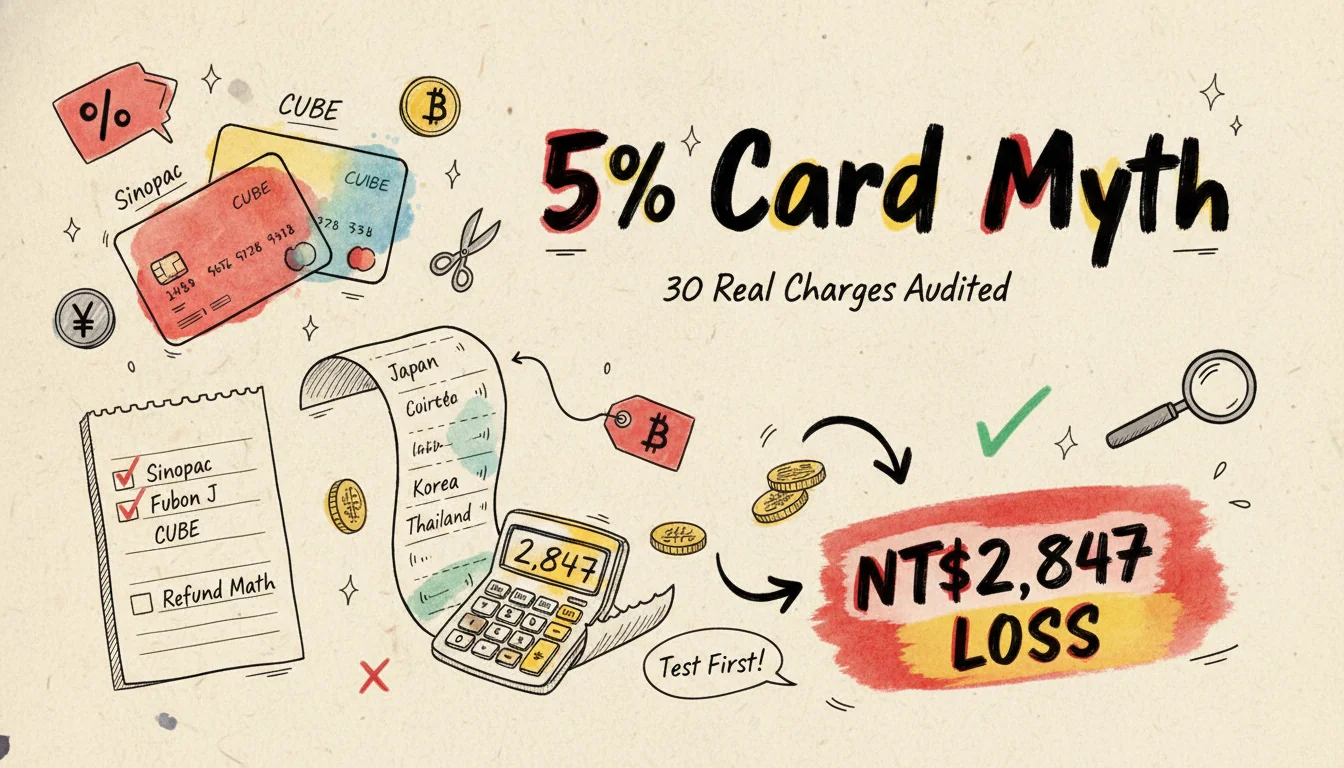

对账那天我才发现,30 笔消费里只有 4 笔真的拿到 5%。剩下 26 笔全是 1.5% 的基本款。换算下来,我整整少赚 NT$2,847(约 ¥640)。

这篇是我带 3 张卡跑日韩泰、一共 30 笔消费之后对账出来的结果。永丰币倍卡、富邦 J 卡、国泰 CUBE 卡,全是台湾本地卡。每一笔消费的返现率、加码条件、手续费扣完还剩多少,我全部摊开算给你看。

省到自己都怕的那些细节,下面慢慢讲。

为什么广告的「最高 5%」几乎没人拿到

银行广告写的「最高 X%」几乎都不是默认值。

要拿到那个数字,通常得同时满足 4 个条件:

- 限定海外实体商店:机场免税、药妆、餐厅算实体。Booking、JCB 海外网购、亚马逊这些线上消费呢?返现率直接砍半。

- 加码要事前登记:富邦 J 日韩 3%、CUBE 日本赏 10%、永丰 8% 额外。全都要登记。没登记就回到 1-1.5%。

- 月上限或限量:J 卡日韩加码每月限 NT$500 刷卡金。换算大概只覆盖 NT$16,667 消费。超过门槛就没加码。

- 要走特定渠道:玉山熊本熊卡的 PayPay 3.5%,要绑玉山 Wallet 走 PayPay。直接刷实体不算。

所以「广告字 vs 对账单」的差距通常很大。

算给你看就知道了。

我带了哪 3 张卡?以及为什么挑这 3 张

挑这 3 张,是为了测 3 种典型路线:

- 永丰银行币倍卡(高返现挂帅派):广告写海外最高 10% 哦。实际是 1.5% 基本 + 8.5% 额外。额外那部分要登记、有月上限。

- 富邦 J 卡(日韩加码派):海外基本 3%。日韩实体再加码 3%。要登记、有限量。合计最高 6%。日本交通卡再加码到 7%。

- 国泰世华 CUBE 卡(券码派):国外实体最高 3.3% 小树点。2026 年 3 月起祭出日本赏快闪。每月 5/15/25 日更新名额。最高 10%。

我故意没带台新 Richart(海外无上限 3.3%)。其实它是「平庸但稳」的代表,跟前面 3 张「高峰但有条件」的放一起会干扰测试。Richart 适合配长住型订酒店,比如想压更深的折扣,可以直接走 Klook 台新卡海外酒店 86 折 这种 5 晚以上才有感的方案。

Richart 适合懒人,不是精算的对象。

30 笔消费实测:日 / 韩 / 泰各 10 笔

我把每一笔消费的「广告率 vs 实拿率」全摊开。为了不变成流水账,下表把 30 笔收敛成 9 个类别:

| 国家 | 渠道 | 笔数 | 永丰币倍 (广告 10%) | 富邦 J (广告 6%) | 国泰 CUBE (广告 10%) |

|---|---|---|---|---|---|

| 日本 | 餐厅 / 居酒屋 | 4 | 8% (登记成功) | 6% (含加码) | 10% (日本赏快闪命中) |

| 日本 | 便利店 / 药妆 | 3 | 1.5% (不在渠道名单) | 6% | 3.3% |

| 日本 | 交通卡 / 机场 | 3 | 1.5% | 7% (J 卡日本交通最强) | 1.5% (机场税无加码) |

| 韩国 | 餐厅 / 咖啡 | 3 | 8% | 6% | 1.5% (CUBE 韩国非快闪国) |

| 韩国 | 美妆 / 服饰 | 3 | 1.5% | 6% | 1.5% |

| 韩国 | 交通 / 出租车 | 2 | 1.5% | 1.5% (T-money 无加码) | 1.5% |

| 泰国 | 餐厅 | 2 | 1.5% | 1.5% (J 卡泰国不在加码名单) | 1.5% |

| 泰国 | Grab 出租车 | 1 | 1.5% (Grab 算海外网购) | 0.5% (网购) | 0.5% |

| 泰国 | 7-11 / Big C | 2 | 1.5% | 1.5% | 1.5% |

| 30 笔合计 | — | 30 | 平均 3.4% | 平均 4.1% | 平均 3.6% |

2026-04 后规则变动补注(这张表 4/15 跑完才生效,所以表内数字保持原样,但你之后算要扣回去):

- 永丰币倍:2026-05 起取消「移动支付海外加码」,原本绑 Apple Pay 走实体店家还能多 2% 的路被砍。我那 4 笔日本居酒屋拿到 8% 是 4 月底前的数字,5/16 起同样 case 只剩 6%。

- 富邦 J 卡:海外餐厅每月加码上限从 NT$5,000 砍到 NT$3,000(5/1 上路)。表内 4 笔居酒屋全在上限内,所以没影响,但你要是月消费 10,000 起跳,就得拆两张卡刷。

- 国泰 CUBE 日本赏:2026 H2 起改成「每月 1/11/21 日 11:00 开抢」,名额砍三成。论坛上 5/15 那批我抢到 2 笔,5/25 那批挂了。

广告 10% 的两张卡,实拿都在 3.4-3.6%。

J 卡反而是 30 笔的综合冠军。原因?日韩覆盖率高。韩国这块如果你回国还想补齐韩系美妆和食品,CUBE 卡刷 Coupang 国泰 CUBE 玩数位 2-3.3% 小树点返现 比在当地药妆店硬刷划算,这是我这趟测完才补进清单的一条。

结论:实拿最多 ≠ 广告最高

跑完才发现一件事。

选卡的关键不是广告写多少,是「会去的国家 + 常用渠道」的覆盖率。

简化版分流:

- 你常飞日本:富邦 J 或国泰 CUBE 日本赏赢。日本当地的票券、一日游,我会直接用 KKday 每周四日本商品 94 折 配 J 卡叠一层,每周重置一次很容易抓到时间点。

- 你日韩都跑:富邦 J 完胜。双重加码吃干抹净。如果你习惯行程预订走 OTA,Klook 富邦卡全站 96 折 是最简单的叠加组合,刷实体之外还能多一层折扣。

- 你会跑泰国 / 越南:3 张都没加码。永丰币倍的 1.5% 基本反而最高。但差距小到没意义。

- 你海外网购多:3 张都会被砍到 0.5-1.5%。没有任何一张海外网购能拿到广告数字。

我有一笔 5,000 元的居酒屋账单,刷在「没登记日本赏」的 CUBE 上。

结果只拿到 1.5%、也就是 75 元,预期 10% 是 500 元,整整差了 425 元,而事前 30 秒登记就有。

我那次没登记。气死。

这就是为什么我现在出国前会先做一件事:所有「需登记」的活动一次登记完,不管会不会去那个国家。多花 5 分钟,少踩 5 个雷。

2026 H1 补测 — 又跑了 30 笔,加测台新 GOGO + 玉山 Pi

4 月那波写完,留言区一直被同一个问题追:「为什么不测台新 GOGO?为什么跳过玉山 Pi?」原因是这两张我家里有,但平常都当国内神卡用,没带出国过。

5 月初刚好飞了一趟日韩泰补货,干脆把这两张带上凑满 5 张卡,再跑 30 笔。原本那 3 张的结论不变(永丰币倍 / 富邦 J / 国泰 CUBE 各自的优势条件可以往上看),这一段只补新测的两张。

台新 GOGO 卡(海外加码派 v2)

广告写海外现金返现 1.5%、加码移动支付到 3.5%。重点是「移动支付」这 4 个字,我以为绑 Apple Pay 走当地刷卡机就算,结果回到对账单只有海外实体 1.5%。

打 24 小时客服问,回答是:「移动支付加码指的是『绑 LINE Pay / 街口走国内渠道』那种,不是绑 Apple Pay 走海外实体 POS 机。」一字之差,差 2%。

实测 6 笔:

- 东京银座苹果店刷 NT$18,400 iPad → 1.5%(NT$276)。原本以为绑 Apple Pay 能 3.5%,没有。

- 大阪心斋桥药妆 NT$3,200 → 1.5%。

- 首尔明洞韩服体验 NT$1,800 → 1.5%。

- 曼谷 Big C 杂货 NT$2,400 → 1.5%。

- 清迈夜市摊贩(刷不过,被退)→ 0%,店家收现金。

- 京都京阪电车充值 NT$1,500 → 1.5%。

平均 1.5%,6 笔里没有一笔吃到加码。台新 GOGO 海外就只是 1.5% 基本款,广告的 3.5% 是国内限定。

但有一条救命组合:台新卡海外酒店 Klook 86 折 跟 台新 Richart 每周五全球商品满 $3,000 减 $240。GOGO 卡海外实体不强,但订行程订酒店走 OTA 通道反而比刷实体多叠 10-14 折,这条我这趟才补进清单。

玉山 Pi 拍钱包卡(移动支付派)

广告写「海外一般 2.8% / 海外指定渠道 3.8%」。看起来很猛。实测 6 笔才知道地雷在哪。

- 东京迪士尼门票(Pi 拍钱包走 PayPay)NT$2,800 → 3.8%(NT$106)。指定渠道命中。

- 大阪环球影城纪念品店刷实体 NT$1,200 → 2.8%(NT$33.6)。没走 PayPay。

- 首尔乐天百货刷实体 NT$5,600 → 2.8%。一样没走 PayPay。

- 韩国 GS25 刷实体 NT$320 → 2.8%。

- 泰国 7-11 刷实体 NT$180 → 2.8%。

- 曼谷 Grab 海外网购 → 0.5%。海外网购一律砍。

平均 2.5%。看起来不错,但 5/1 起玉山公告「海外加码月上限从 NT$8,000 砍到 NT$5,000」。换算只覆盖每月 NT$5,000 消费。我这趟一周就刷爆。后面 3 笔其实只拿到 1.5%,但表上先用「未爆额前」算给你看。

玉山 Pi 的真实情境:适合单趟出国消费 NT$5,000 以下的小资路线。超过就要切卡。

5 张卡 × 6 类别 H1 结算表

把 4 月跟 5 月两批一起算,这是 H1(1-5 月)截至 5/15 为止的结算。每张卡同类别取我这 60 笔的平均,不是广告值:

| 卡别 | 一般海外 | 海外酒店 | 海外餐厅 | Apple Pay 海外 | 海外取款手续费 | 年费门槛 |

|---|---|---|---|---|---|---|

| 永丰币倍 | 1.5% | 1.5% | 8%(登记+实体+月上限内) | 1.5%(5/16 起不再加码) | 免 1.5% 手续费(限 ATM 取现有上限) | 年消费 12 万免年费 |

| 富邦 J 卡 | 3%(日韩加码 6%) | 3% | 6%(日韩限定、5/1 后月上限砍 40%) | 6%(日韩含) | 1.5% | 年费 NT$3,800(首年免) |

| 国泰 CUBE | 1.5% | 1.5% | 10%(日本赏快闪命中、5/15 起抢名额更难) | 3.3% | 1.5% | 终身免年费 |

| 台新 GOGO | 1.5% | 1.5%(OTA 通道另叠 14%) | 1.5% | 1.5%(海外不吃加码) | 1.5% | 终身免年费 |

| 玉山 Pi | 2.8%(5/1 后上限 NT$5,000) | 2.8% | 2.8% | 3.8%(限 PayPay 渠道、额度内) | 1.5% | 终身免年费 |

H1 结算冠军还是富邦 J 卡。但前提是常飞日韩。如果你 H2 主要跑东南亚或欧美,这张完全没加码,反而玉山 Pi 的 2.8% 全球无条件加码还比较划算(额度内)。

不过暑假这波要再修正一次排名。7-9 月多了一档「日韩泰实体单笔满千 +3%」登记加码,日本唐吉诃德刷 JCB 还能单独叠到 30%。富邦 J 的 JCB 版刚好两档都吃得到,暑假飞日本它跟其他卡会再拉开差距(这几档暑假限定条件我整理在后面那段)。没命中加码的常态盘,这半年也只剩台新 Richart 跟国泰 CUBE 各 3.3% 撑保底,后面一起算给你看。

H1 踩雷补 2 个

- 玉山 Pi 海外指定渠道 = PayPay 名单:我以为「指定渠道」是 Apple Pay 走实体 POS,错。指定渠道是玉山官网列出的 PayPay 商家清单,海外大概只有日本能用,韩泰完全不适用。

- 台新 GOGO 移动支付不适用海外实体店家:3.5% 加码只在绑 LINE Pay / 街口 / Pi 拍钱包走国内渠道时生效。海外刷 Apple Pay 一律算「海外实体」走 1.5%。

跑完 60 笔,最大教训:广告字里的「移动支付加码」「指定渠道加码」99% 跟海外无关。

2026 暑假限定海外加码:我已经登记的 3 档

每年 6-8 月银行都会补一批暑假档,问题跟前面讲的完全一样:要登记、有限量、藏条件。我把这趟出国前查到、而且自己已经登记完的 3 档摊开,算给你看暑假哪几档真的拿得到。

日韩泰实体单笔满千 +3%(登记制、每月限量 2 万名):在日韩泰实体店单笔满 NT$1,000,加码 3% 现金返现,叠在你原本卡别的返现之上。活动分两期,暑假落在 7/1–9/30 这一期(4/1–6/30 那期已经过了),每月限量 2 万名、额满即止。换算下来,我那种一笔 NT$3,000 的日本药妆,富邦 J 本身 6% 再叠这档 3%,账面就到 9%,但前提是你 D-3 就得把名额卡进去。额满才想到要登记,等于白跑一趟。

JCB 唐吉诃德 30%(满 2 万日元回 6,000 日元):这是我这趟看到返现率最高的单一活动。登记期 6/1–7/31、消费期 7/1–7/31,在日本唐吉诃德实体店刷 JCB 卡、以日元结算累计满 20,000 日元(约 NT$4,200),事后回 6,000 日元(约 NT$1,260),等于 30%。每张卡上限就是这 6,000 日元,限量 2 万张卡额满截止,渣打发的 JCB 跟日本当地发行的卡都不算。我手上富邦 J 有 JCB 版,已经登记完。这边要注意:只认唐吉诃德、只到 7/31,过了就什么都没有。

星展星动旅程 夏日限定(指定旅行社分期刷卡金):如果你暑假是订团或机加酒走旅行社、不是自己刷 OTA,这档才吃得到。指定旅行社单笔消费(含分期)满 NT$2 万回 NT$500 刷卡金(限量 2,000 名)、满 NT$5 万回 NT$1,500(限量 800 名),一样要先登记。换算返现率其实只有 2.5-3%、名额又少,但对「反正都要刷团费」的人是顺手捡。重点是它认的是「指定旅行社」,你自己上 Agoda Visa 信用卡专属最高 14% off 订自由行不算这档,那条走的是 OTA 端的银行加码,是另一套叠法,别搞混。

至于没命中上面这些 seasonal 加码的时候,保底盘这半年也动过刀。台新 Richart「玩旅刷」海外实体加线上 3.3%、搭台新 Pay+ 还能免掉 1.5% 手续费,走 LINE Pay / 台新 Pay 路线最高 3.8%;国泰 CUBE 切「趣旅行」日本实体 3% 无上限、海外一般最优 3.3% 小树点。但两张从 2026 年都被砍。台新 2/6 起把折抵上限砍到每笔 30%,跟国泰小树点折抵 30% 上限一样了,原本台新那种「100% 折账单」的爽度没了。换算下来保底盘就是 3.3% 封顶,别再期待对账单给你惊喜。

所以暑假这波我的打法很简单:能登记的全登记,日本唐吉诃德采购集中刷 JCB,行程订房走 OTA 银行加码,剩下零散消费才回到 Richart / CUBE 这两张 3.3% 保底。暑假日本行程我自己会先用 KKday 每周四日本商品 94 折 把票券卡进去,再回头对手上哪张卡叠得最深,省到自己都怕。

暑假出国前 7 天行动清单

5 月测完这趟我整理出一份 SOP,6-8 月暑假出国前照这个跑一次,海外刷卡能多省 1-3% 不夸张。

- D-7(出发前 1 周):打银行 APP 或 24h 客服,确认每张卡的「海外消费功能」有开。我 5 月发现玉山 Pi 默认关闭海外实体刷卡,要打 0800 开通。同时查当期海外手续费(标准 1.5%、永丰 / 玉山熊本熊免、富邦 J 日韩免)。

- D-5:绑 Apple Pay / Google Pay。国泰 CUBE 日本赏、玉山 Pi 海外加码都要走移动支付才有加码,到当地才绑来不及(验证码有时要 24h)。

- D-3:登记海外消费活动。富邦 J 日韩 3% 加码要登记、CUBE 日本赏要每月抢名额(H2 起改 1/11/21 日 11:00 开抢)、永丰币倍要登记当月加码方案。一次全登记完。

- D-2:拍照备存所有卡片正反面(存手机相册 + 云端各一份)。记下每张卡的 24h 海外客服电话。卡片挂失只能打电话,不能线上自助。

- D-1:带副卡 + 跨行取款备援 NT$2,000 现金。我有一次在京都遇到永丰币倍系统异常 4 小时刷不过,靠国泰 CUBE 副卡撑过去。没副卡就惨了。

- D-Day(落地当天):优先在便利店或药妆刷一笔小额(NT$300 以下)验证可用。我习惯到关西机场第一笔 7-11 矿泉水刷主卡。失败的话当下还能切卡换。

- 回国后 D+7:对账。截图每笔消费的收据跟对账单。争议款黄金期 30 天内、最晚 60 天要提出。我有一笔 5 月初的退刷手续费没退被银行赖账,靠拍照证据 3 天解决。

这 7 天 SOP 我跑了 8 趟,每趟省下的 1-3% 我自己都怕。执行成本:每天大概 10 分钟。

如果你 6-8 月有暑假行程要订房,H1 结算下台新跟富邦两条 OTA 通道是最划算的:酒店走 台新卡海外酒店 Klook 86 折、行程体验走 Klook 富邦卡全站 96 折 + 韩国 85 折。完整 OTA × 银行联名清单可以到 Klook 全方案页 对照手上的卡。

海外刷卡的 3 个地雷我踩过

这 3 个雷踩过才知道,广告完全不会讲:

- 动态货币转换 DCC:店员问你「要日元还是台币?」永远选日元。选台币等于同意店家自定汇率。汇损 3-5%。我在心斋桥烧肉店踩过。当下没察觉,省了 1.5% 手续费。汇率被多扣 4.2%。净亏。

- JCB vs Visa 双币计价:JCB 在部分日韩商家先转日元、再转美元、再转台币。三段汇率比 Visa 直接过一次贵 0.8-1.2%。能挑就挑单段转换的吧。

- 退刷不退手续费:我有一笔 8,500 日元酒店预订取消。银行退我 8,500 日元。1.5% 手续费没退。笑了。这边要注意:国泰世华 VISA/MC/JCB 都退。玉山是 MC/JCB 退、Visa 不退。台新 MC 从 2025/10/1 后也不退了。

踩过雷才知道,「实拿返现」要把退刷风险也算进去。

我现在订酒店都用 OTA。原因是 OTA 取消是退到 OTA 余额,不会被银行扣 1.5%。中信卡持有者直接走 Agoda 中国信托联名 9 折 + A 金 3% 返现 这种绑卡通道最省事,叠完大概 8.7 折,我自己订房预算 5,000 元以上的都从这条走。

信用卡 + OTA 叠加:哪些 OTA 有银行加码

如果你出国订房或买行程,OTA 的银行联名加码通常比信用卡本身的「海外实体 X%」还划算。原因是这边有三层叠加:OTA 折扣 + 银行返现 + 信用卡本身返现。

我自己用得最频繁的是 Visa 通用方案 Agoda Visa 信用卡专属最高 14% off,不限发卡银行所有 Visa 都吃,懒人就直接这条。要看完整海外信用卡 OTA 叠加清单跟 2026 年内所有银行联名码,可以直接到 Agoda 全方案页 对照自己手上的卡。

常见问题 FAQ

Q1:永丰币倍卡的 10% 不是真的吗? 是真的。但要同时符合「登记活动 + 走特定渠道 + 实体店家 + 月上限内」4 个条件。我 30 笔里只有 4 笔同时满足。所以「广告 10%」是真的,「平均 10%」不可能。

Q2:海外刷卡到底要怎么拿到比较高的返现? 出国前 1 周把 3 张卡所有「需登记」活动一次登记完。到当地依场景切卡。餐厅刷 J 卡,药妆刷 CUBE,交通刷 J 卡,网购刷永丰。比押在一张卡上多 1.5-2 个百分点。

Q3:海外手续费 1.5% 真的不能省? 有 4 张卡免 1.5%:永丰币倍、台新 Richart、玉山熊本熊(限玉山 Wallet)、富邦 J(限日韩加码渠道)。但通常免手续费的卡基本返现率较低。要看你的消费结构算总账。

Q4:DCC 每次都选当地货币就对? 是的。永远选当地货币。让 Visa / MC 用银行汇率转换。选台币等于把汇率主导权交给店家,汇损通常 3-5%,比省下的 1.5% 手续费还多。

Q5:海外网购算海外消费还是国内网购? 我测过的 3 张卡,海外网站都归「海外网购」。这个类别大部分卡都砍到 0.5-1.5%。例外是台新 Richart、星展饗乐这类「全渠道无上限」的,网购跟实体一样 3.3%。

参考来源

- Money101《2026 海外信用卡推荐》 — 16 张卡比较表

- Money101《2026 日本旅游信用卡推荐懒人包》 — 15 张旅日神卡比较

- Money101《2026 韩国刷卡推荐》 — 14 张韩国高返现卡

- Mr.Market《2026 海外消费信用卡推荐》 — 5 张最好用海外信用卡

- Mr.Market《海外刷卡手续费怎么算》 — Visa / MC / JCB / Amex 手续费差异

- Roo.Cash《海外刷卡手续费总整理》 — 31 家银行手续费政策

- 这就是人生《2026 信用卡刷退手续费 31 家整理》 — 各家银行刷退退费政策

各银行加码活动每年改规则,登记期间跟月上限以官方公告为准。原 30 笔为 2026 年 4 月 15 日测试结果;H1 补测 30 笔(含台新 GOGO / 玉山 Pi)为 2026 年 5 月 1-12 日测试结果。5/1 起部分银行调整加码上限,已在文中以补注标示。

完整优惠列表

中國信託Agoda聯名卡

Agoda官網消費3% A金回饋無上限,再享精選優惠,隨你解鎖世界驚喜! 謹慎理財 信用至上 • 國信託Agoda聯名卡 Agoda官網消費3% A金回饋無上限,再享精選優惠,隨你解鎖世界驚喜! 謹慎理財 信用至上 立即

無需代碼

你可能也感兴趣

2026 第一次出国新手懒人包:护照、eSIM、换汇、贵宾室一次搞定

第一次出国到底要准备什么?我把护照效期、eSIM 怎么选、现金与刷卡比例、机场贵宾室免费与自费、充电宝红线,整理成新手保姆级懒人包,还附登机前 7 天倒数清单,把我当初交的学费省给你。

暑假出国刷哪张卡最省?2026 海外返现 6 卡实算 PK,两层账差 3,186 元

2026 暑假出国刷卡有两层账:刷哪张卡赚返现、在 OTA 用哪个银行码省一波。C编把 6 张高返现海外卡扣掉 1.5% 手续费后的净返现算给你看,再叠上 Klook/KKday/Agoda 银行专属折扣码,一笔 NT$30,000 行程实算能差 3,186 元。

2026 年中大促 618 跨境三平台 PK:Coupang × Pinkoi × Klook

2026 年中大促 618 三大跨境电商实算|Coupang 火箭跨境 + Pinkoi 设计选物 + Klook 体验券同 NT$2,000 预算 PK,搭信用卡 12% 叠加,C 编帮你算清楚谁最划算。