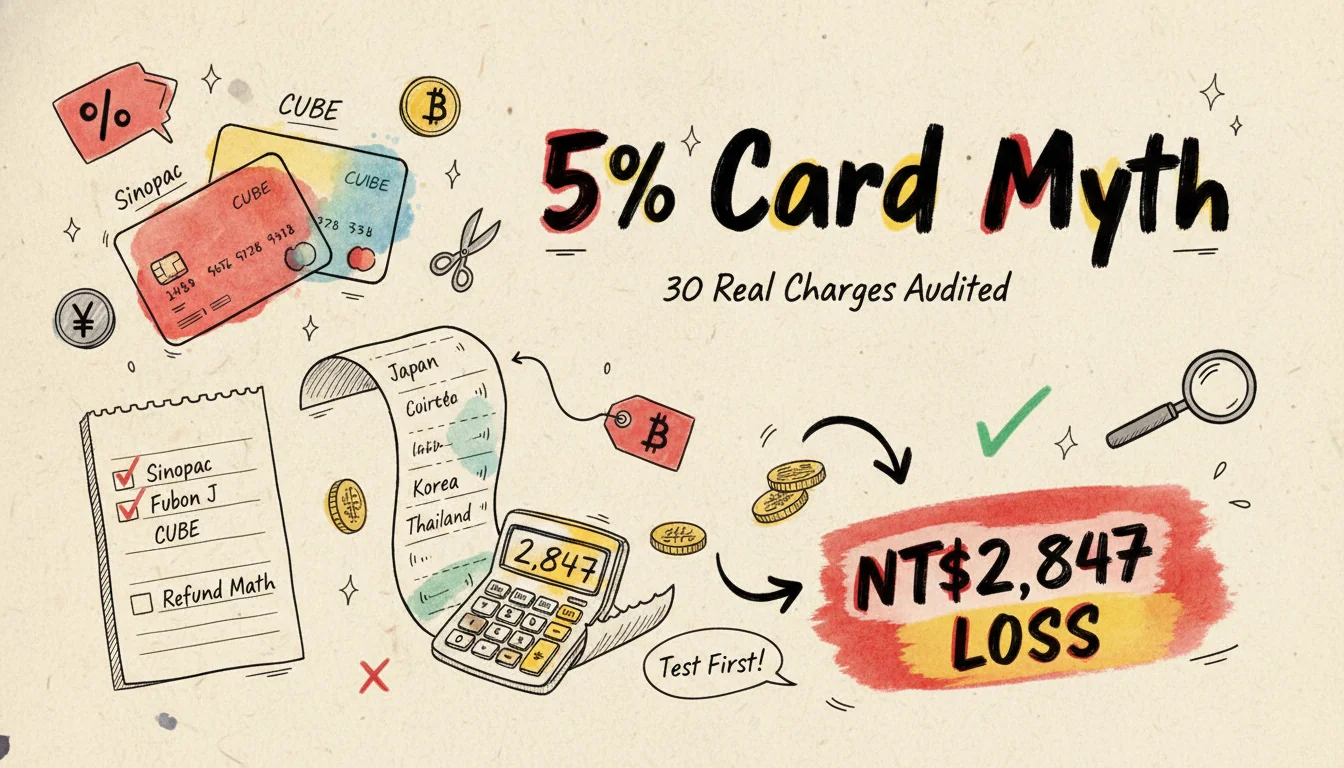

บัตรคืน "สูงสุด 5%" ต่างประเทศจริงไหม? ผมรูด 30 บิล (2026 ซัมเมอร์)

"คืนสูงสุด 5%" หลอกผมไปหนึ่งปีเต็มเลยครับ

วันที่กางบิลออกมานับ ผมเพิ่งเห็นว่าใน 30 บิล มีแค่ 4 บิลที่ได้คืน 5% จริง อีก 26 บิลโดนตีกลับเป็น 1.5% ขั้นพื้นฐานหมด คำนวณดูแล้วผมเสียคืนไป NT$2,847 (≈ ฿3,000) เต็มๆ

บทความนี้คือผลที่ผมหิ้ว 3 ใบไปรูดที่ญี่ปุ่น เกาหลี ไทย รวม 30 บิล แล้วเอามากางเทียบบิล บัตร Sinopac Bei-Bei, บัตร Fubon J, บัตร Cathay CUBE แต่ละบิลคืนเท่าไหร่ เงื่อนไขเสริมเข้าเกณฑ์ไหม หักค่าธรรมเนียมแล้วเหลือเท่าไหร่ ผมแบให้ดูทั้งหมด

จุดที่ประหยัดได้จนผมเองก็ตกใจ ค่อยๆ เล่าด้านล่างนะครับ

ทำไม "สูงสุด 5%" ในโฆษณาเกือบไม่มีใครได้

ตัวเลข "สูงสุด X%" ที่ธนาคารเขียนในโฆษณาเกือบทั้งหมดไม่ใช่ค่าตั้งต้น

จะได้เลขนั้นต้องผ่านเงื่อนไข 4 ข้อพร้อมกัน:

- จำกัดร้านค้าจริงในต่างประเทศเท่านั้น: ดิวตี้ฟรีสนามบิน ร้านยา ร้านอาหาร นับเป็นร้านจริง แล้ว Booking, JCB Online ต่างประเทศ Amazon พวกนี้ที่เป็นใช้จ่ายออนไลน์ล่ะ? อัตราคืนถูกหั่นครึ่งทันที

- โบนัสเสริมต้องลงทะเบียนล่วงหน้า: Fubon J ญี่ปุ่น-เกาหลี 3%, CUBE Japan Reward 10%, Sinopac เสริม 8% ต้องลงทะเบียนทั้งหมด ไม่ลงก็กลับไปที่ 1-1.5%

- เพดานต่อเดือนหรือจำกัดจำนวน: บัตร J ญี่ปุ่น-เกาหลีเพิ่มเติมจำกัดเดือนละ NT$500 (≈ ฿525) เครดิตรูด แปลว่าครอบคลุมการใช้จ่ายแค่ประมาณ NT$16,667 เกินเพดานก็ไม่มีโบนัส

- ต้องผ่านช่องทางเฉพาะ: บัตร E.SUN Kumamon PayPay 3.5% ต้องผูก E.SUN Wallet ผ่าน PayPay รูดร้านจริงตรงๆ ไม่นับ

เพราะฉะนั้น "ตัวเลขในโฆษณา vs ใบแจ้งหนี้" ห่างกันเยอะมากครับ

ลองคำนวณให้ดูจะเห็นเลย

ผมหิ้ว 3 ใบไหน? และทำไมเลือก 3 ใบนี้

เลือก 3 ใบนี้เพื่อทดสอบ 3 รูทแบบฉบับ:

- บัตร Sinopac Bei-Bei (สาย high cashback): โฆษณาเขียนต่างประเทศสูงสุด 10% นะ จริงๆ คือ 1.5% พื้นฐาน + 8.5% เสริม ส่วนเสริมต้องลงทะเบียน มีเพดานต่อเดือน

- บัตร Fubon J (สายโบนัสญี่ปุ่น-เกาหลี): ต่างประเทศพื้นฐาน 3% ญี่ปุ่น-เกาหลีร้านจริงเสริมอีก 3% ต้องลงทะเบียน มีจำนวนจำกัด รวมสูงสุด 6% บัตรเดินทางในญี่ปุ่นเสริมไปถึง 7%

- บัตร Cathay CUBE (สายคูปอง): ต่างประเทศร้านจริงสูงสุด 3.3% เป็น Tree Point มีนาคม 2026 ปล่อย Japan Reward แฟลช ทุกวันที่ 5/15/25 ของเดือนอัปเดตโควต้า สูงสุด 10%

ผมตั้งใจไม่หิ้วบัตร Taishin Richart (ต่างประเทศไม่จำกัดเพดาน 3.3%) เพราะมันคือตัวแทน "กลางๆ แต่นิ่ง" วางคู่กับอีก 3 ใบ "พุ่งสูงแต่มีเงื่อนไข" จะทำให้การทดสอบรบกวนกัน Richart เหมาะคู่กับการจองที่พักระยะยาว เช่นถ้าอยากกดส่วนลดลึกกว่านี้ก็ใช้ Klook x Taishin โรงแรมต่างประเทศ ลด 14% ที่ต้องพัก 5 คืนขึ้นไปถึงรู้สึก

Richart เหมาะกับสายขี้เกียจ ไม่ใช่เป้าทดสอบทำคำนวณละเอียด

รีวิวจริง 30 บิล: ญี่ปุ่น / เกาหลี / ไทย ที่ละ 10 บิล

ผมแยก "อัตราในโฆษณา vs อัตราที่ได้จริง" ของแต่ละบิล เพื่อไม่ให้กลายเป็นบัญชีน้ำไหล ตารางย่อ 30 บิลออกมาเป็น 9 หมวด:

| ประเทศ | ช่องทาง | จำนวนบิล | Sinopac Bei-Bei (โฆษณา 10%) | Fubon J (โฆษณา 6%) | Cathay CUBE (โฆษณา 10%) |

|---|---|---|---|---|---|

| ญี่ปุ่น | ร้านอาหาร / อิซากายะ | 4 | 8% (ลงทะเบียนสำเร็จ) | 6% (รวมเสริม) | 10% (Japan Reward แฟลชโดน) |

| ญี่ปุ่น | ร้านสะดวกซื้อ / ร้านยา | 3 | 1.5% (ไม่อยู่ในรายชื่อช่องทาง) | 6% | 3.3% |

| ญี่ปุ่น | บัตรเดินทาง / สนามบิน | 3 | 1.5% | 7% (J ในญี่ปุ่นเก่งสุด) | 1.5% (ภาษีสนามบินไม่มีเสริม) |

| เกาหลี | ร้านอาหาร / กาแฟ | 3 | 8% | 6% | 1.5% (CUBE เกาหลีไม่ใช่ประเทศแฟลช) |

| เกาหลี | บิวตี้ / เสื้อผ้า | 3 | 1.5% | 6% | 1.5% |

| เกาหลี | เดินทาง / แท็กซี่ | 2 | 1.5% | 1.5% (T-money ไม่มีเสริม) | 1.5% |

| ไทย | ร้านอาหาร | 2 | 1.5% | 1.5% (J ไทยไม่อยู่ในรายชื่อเสริม) | 1.5% |

| ไทย | Grab แท็กซี่ | 1 | 1.5% (Grab นับเป็นใช้จ่ายออนไลน์ต่างประเทศ) | 0.5% (ออนไลน์) | 0.5% |

| ไทย | 7-11 / Big C | 2 | 1.5% | 1.5% | 1.5% |

| 30 บิลรวม | — | 30 | เฉลี่ย 3.4% | เฉลี่ย 4.1% | เฉลี่ย 3.6% |

หมายเหตุกฎเปลี่ยนหลัง 2026-04 (ตารางนี้รูดเสร็จ 4/15 แล้วถึงมีผล เลขในตารางคงเดิม แต่ตอนคุณคำนวณเองให้หักกลับด้วย):

- Sinopac Bei-Bei: ตั้งแต่ 2026-05 ยกเลิก "โบนัสโมบายเพย์เมนต์ต่างประเทศ" เส้นที่ผูก Apple Pay รูดร้านจริงแล้วได้เพิ่มอีก 2% โดนตัด 4 บิลอิซากายะญี่ปุ่นที่ผมได้ 8% เป็นเลขก่อนปลายเมษา ตั้งแต่ 5/16 เคสเดียวกันเหลือแค่ 6%

- บัตร Fubon J: เพดานโบนัสร้านอาหารต่างประเทศต่อเดือนถูกหั่นจาก NT$5,000 เหลือ NT$3,000 (มีผล 5/1) 4 บิลอิซากายะในตารางอยู่ในเพดานหมดเลยไม่กระทบ แต่ถ้าใช้จ่ายต่อเดือนเริ่มที่ 10,000 ต้องแยกรูด 2 ใบ

- Cathay CUBE Japan Reward: ตั้งแต่ 2026 H2 เปลี่ยนเป็น "ทุกวันที่ 1/11/21 ของเดือน 11:00 เปิดแย่ง" โควต้าหั่น 30% บนบอร์ดรอบ 5/15 ผมแย่งได้ 2 บิล รอบ 5/25 พลาด

2 ใบที่โฆษณา 10% ที่ได้จริงอยู่ที่ 3.4-3.6%

บัตร J กลายเป็นแชมป์รวมของ 30 บิลเลย เพราะอะไร? ความครอบคลุมญี่ปุ่น-เกาหลีสูง ส่วนของเกาหลีถ้ากลับบ้านแล้วอยากเก็บเครื่องสำอางและของกินเกาหลีเพิ่ม รูดบัตร CUBE ที่ Coupang x Cathay CUBE ดิจิทัล คืน 2-3.3% Tree Point คุ้มกว่ารูดร้านยาในเกาหลีตรงๆ นี่คือเส้นที่ผมเพิ่งเสริมเข้าลิสต์หลังทดสอบรอบนี้

สรุป: ที่ได้คืนสูงสุด ≠ ที่โฆษณาสูงสุด

วิ่งเสร็จแล้วผมเห็นชัดข้อหนึ่ง

กุญแจของการเลือกบัตรไม่ใช่โฆษณาเขียนไว้เท่าไหร่ คือ "ประเทศที่ไป + ช่องทางที่ใช้" ครอบคลุมแค่ไหนต่างหาก

แบ่งง่ายๆ:

- คุณบินญี่ปุ่นบ่อย: Fubon J หรือ Cathay CUBE Japan Reward ชนะ บัตรท้องถิ่นญี่ปุ่นพวกตั๋ว / ทัวร์ครึ่งวันผมเอา KKday โปรญี่ปุ่นทุกวันพฤหัส ลด 6% คู่กับบัตร J ซ้อนอีกชั้น รีเซ็ตทุกสัปดาห์จับจังหวะง่ายมาก

- คุณบินทั้งญี่ปุ่นและเกาหลี: Fubon J ชนะขาด ส่วนลดสองชั้นยิงทะลุ ถ้าคุณคุ้นกับการจองทริปผ่าน OTA ดู Klook x Fubon ทั้งเว็บ ลด 4% ก็เป็นชุดซ้อนที่ง่ายสุด นอกจากรูดร้านจริงยังได้ส่วนลดเพิ่มอีกชั้น

- คุณบินไทย / เวียดนาม: ทั้ง 3 ใบไม่มีเสริม Sinopac Bei-Bei พื้นฐาน 1.5% กลับสูงสุด แต่ห่างกันน้อยจนแทบไม่มีความหมาย

- คุณซื้อของออนไลน์ต่างประเทศเยอะ: 3 ใบโดนตี 0.5-1.5% ทุกใบ ไม่มีใบไหนของออนไลน์ต่างประเทศได้เลขในโฆษณา

ผมมีบิลร้านอิซากายะ 5,000 เยน บิลเดียว รูดบน CUBE ที่ "ไม่ได้ลงทะเบียน Japan Reward"

ได้ 1.5% = 75 เยน คาดหวัง 10% = 500 เยน ห่าง 425 เยน ทั้งที่ลงทะเบียนล่วงหน้าใช้แค่ 30 วินาที

รอบนั้นผมไม่ลง ปวดหัวเลยครับ

นี่คือเหตุผลที่ก่อนออกประเทศตอนนี้ผมจะทำสิ่งหนึ่งก่อน: กิจกรรมทุก "ต้องลงทะเบียน" ลงให้หมดในรอบเดียว ไม่สนว่าจะไปประเทศนั้นมั้ย เสีย 5 นาทีเพิ่ม ลดปัญหาที่ต้องเจอไป 5 ปัญหา

ทดสอบเพิ่ม H1 2026 — รูดอีก 30 บิล เพิ่ม Taishin GOGO + E.SUN Pi

หลังเขียนรอบเมษาเสร็จ คอมเมนต์โดนถามคำถามเดิมไม่หยุด: "ทำไมไม่ทดสอบ Taishin GOGO? ทำไมข้าม E.SUN Pi?" เหตุผลคือสองใบนี้ผมมีที่บ้านแต่ปกติใช้เป็นบัตรเทพในประเทศ ไม่เคยหิ้วออกนอกประเทศ

ต้นเดือนพฤษภาพอดีบินไปญี่ปุ่น-เกาหลี-ไทยรอบเติมของ เลยหิ้วสองใบนี้ไปด้วยให้ครบ 5 ใบ แล้วรูดอีก 30 บิล ข้อสรุป 3 ใบเดิมไม่เปลี่ยน (Sinopac Bei-Bei / Fubon J / Cathay CUBE จุดเด่นแต่ละใบเลื่อนขึ้นไปดูได้) ส่วนนี้เสริมแค่สองใบที่ทดสอบใหม่

บัตร Taishin GOGO (สายโบนัสต่างประเทศ v2)

โฆษณาเขียนคืนเงินสดต่างประเทศ 1.5% เสริมโมบายเพย์เมนต์ถึง 3.5% จุดสำคัญคือคำว่า "โมบายเพย์เมนต์" ผมนึกว่าผูก Apple Pay รูดเครื่องท้องถิ่นก็นับ ผลคือกลับมาดูบิลมีแค่ต่างประเทศร้านจริง 1.5%

โทรถามคอลเซ็นเตอร์ 24 ชม.: "โบนัสโมบายเพย์เมนต์หมายถึง 'ผูก LINE Pay / JKO ผ่านช่องทางในประเทศ' ไม่ใช่ผูก Apple Pay ผ่านเครื่อง POS ร้านจริงต่างประเทศ" ต่างกันคำเดียว ต่าง 2%

ทดสอบ 6 บิล:

- โตเกียวกินซ่า ร้าน Apple รูด iPad NT$18,400 (≈ ฿19,300) → 1.5% (NT$276) นึกว่าผูก Apple Pay ได้ 3.5% เปล่าเลย

- โอซาก้าชินไซบาชิ ร้านยา NT$3,200 → 1.5%

- โซลเมียงดง ชุดฮันบก NT$1,800 → 1.5%

- กรุงเทพ Big C ของชำ NT$2,400 → 1.5%

- เชียงใหม่ ตลาดกลางคืน (รูดไม่ผ่าน โดนปฏิเสธ) → 0% ร้านรับเงินสด

- เกียวโต รถไฟเคฮัง เติมเงิน NT$1,500 → 1.5%

เฉลี่ย 1.5%, 6 บิลไม่มีบิลไหนกินเสริมเลย Taishin GOGO ต่างประเทศก็แค่ 1.5% พื้นฐาน 3.5% ในโฆษณาเป็นในประเทศเท่านั้น

แต่มีชุดช่วยชีวิตอยู่หนึ่ง: Klook x Taishin โรงแรมต่างประเทศ ลด 14% กับ Taishin Richart ทุกวันศุกร์ สินค้าโลก ครบ $3,000 ลด $240 บัตร GOGO ต่างประเทศร้านจริงไม่แรง แต่จองทริปจองโรงแรมผ่านช่องทาง OTA กลับซ้อนได้มากกว่ารูดร้านจริง 10-14% เส้นนี้ผมเพิ่งเสริมเข้าลิสต์รอบนี้

บัตร E.SUN Pi กระเป๋าเงิน Pi (สายโมบายเพย์เมนต์)

โฆษณาเขียน "ต่างประเทศทั่วไป 2.8% / ต่างประเทศช่องทางกำหนด 3.8%" ดูแรงมาก ทดสอบ 6 บิลถึงรู้ว่ากับดักอยู่ไหน

- โตเกียวดิสนีย์แลนด์ ตั๋ว (Pi กระเป๋าเงินผ่าน PayPay) NT$2,800 → 3.8% (NT$106) ช่องทางกำหนดโดน

- โอซาก้ายูนิเวอร์แซล ร้านของที่ระลึก รูดร้านจริง NT$1,200 → 2.8% (NT$33.6) ไม่ผ่าน PayPay

- โซล ห้างล็อตเต้ รูดร้านจริง NT$5,600 → 2.8% ไม่ผ่าน PayPay เหมือนกัน

- เกาหลี GS25 รูดร้านจริง NT$320 → 2.8%

- ไทย 7-11 รูดร้านจริง NT$180 → 2.8%

- กรุงเทพ Grab ออนไลน์ต่างประเทศ → 0.5% ออนไลน์ต่างประเทศโดนหั่นทุกที

เฉลี่ย 2.5% ดูไม่เลว แต่ตั้งแต่ 5/1 E.SUN ประกาศ "เพดานโบนัสต่างประเทศต่อเดือนหั่นจาก NT$8,000 เหลือ NT$5,000" แปลว่าครอบคลุมแค่ใช้จ่ายเดือนละ NT$5,000 ผมรอบนี้สัปดาห์เดียวก็เพดานแตก 3 บิลหลังจริงๆ ได้แค่ 1.5% แต่ในตารางใช้ "ก่อนเพดานแตก" คำนวณให้ดูก่อน

สถานการณ์จริงของ E.SUN Pi: เหมาะกับสายงบน้อยใช้จ่ายต่อทริปต่ำกว่า NT$5,000 เกินก็ต้องสลับใบ

ตารางสรุป H1 บัตร 5 ใบ × 6 หมวด

เอาสองรอบเมษากับพฤษภามาคำนวณรวม นี่คือสรุป H1 (ม.ค.-พ.ค.) ถึง 5/15 แต่ละใบหมวดเดียวกันเอาค่าเฉลี่ย 60 บิลของผม ไม่ใช่เลขโฆษณา:

| บัตร | ต่างประเทศทั่วไป | โรงแรมต่างประเทศ | ร้านอาหารต่างประเทศ | Apple Pay ต่างประเทศ | ค่าธรรมเนียมกดเงินต่างประเทศ | เกณฑ์ค่าธรรมเนียมรายปี |

|---|---|---|---|---|---|---|

| Sinopac Bei-Bei | 1.5% | 1.5% | 8% (ลงทะเบียน+ร้านจริง+ในเพดานเดือน) | 1.5% (ตั้งแต่ 5/16 ไม่เสริม) | ฟรีค่าธรรมเนียม 1.5% (กด ATM มีเพดาน) | ใช้จ่ายปีละ 120,000 ฟรีรายปี |

| บัตร Fubon J | 3% (ญี่ปุ่น-เกาหลีเสริม 6%) | 3% | 6% (ญี่ปุ่น-เกาหลีเท่านั้น หลัง 5/1 เพดานหั่น 40%) | 6% (รวมญี่ปุ่น-เกาหลี) | 1.5% | รายปี NT$3,800 (ปีแรกฟรี) |

| Cathay CUBE | 1.5% | 1.5% | 10% (Japan Reward แฟลชโดน ตั้งแต่ 5/15 แย่งโควต้ายากขึ้น) | 3.3% | 1.5% | ฟรีรายปีตลอดชีพ |

| Taishin GOGO | 1.5% | 1.5% (ช่องทาง OTA ซ้อนอีก 14%) | 1.5% | 1.5% (ต่างประเทศไม่กินเสริม) | 1.5% | ฟรีรายปีตลอดชีพ |

| E.SUN Pi | 2.8% (หลัง 5/1 เพดาน NT$5,000) | 2.8% | 2.8% | 3.8% (เฉพาะช่องทาง PayPay ในเพดาน) | 1.5% | ฟรีรายปีตลอดชีพ |

แชมป์สรุป H1 ยังเป็นบัตร Fubon J แต่ เงื่อนไขคือบินญี่ปุ่น-เกาหลีบ่อย ถ้า H2 คุณวิ่งเอเชียตะวันออกเฉียงใต้หรือยุโรป-อเมริกาเป็นหลัก ใบนี้ไม่มีเสริมเลย กลับกลายเป็น E.SUN Pi 2.8% ทั่วโลกไม่มีเงื่อนไขคุ้มกว่า (ในเพดาน)

แต่ซัมเมอร์รอบนี้ต้องแก้อันดับอีกครั้ง ก.ค.-ก.ย. มีโปรโมชั่น "ญี่ปุ่น-เกาหลี-ไทยร้านจริงต่อบิลครบพัน +3%" ลงทะเบียนเสริมเพิ่ม รูด JCB ที่ดองกิโฮเต้ญี่ปุ่นยังซ้อนเดี่ยวได้ถึง 30% เวอร์ชัน JCB ของ Fubon J พอดีกินได้ทั้งสองตัว ซัมเมอร์บินญี่ปุ่นมันทิ้งห่างใบอื่นไปอีก (เงื่อนไขซัมเมอร์เหล่านี้ผมสรุปไว้ย่อหน้าถัดไป) ส่วนกระดานปกติที่ไม่โดนเสริม ครึ่งปีนี้ก็เหลือแค่ Taishin Richart กับ Cathay CUBE ใบละ 3.3% ค้ำพื้น เดี๋ยวคำนวณให้ดูพร้อมกัน

เสริมจุดเสี่ยง H1 อีก 2 ข้อ

- E.SUN Pi ช่องทางกำหนดต่างประเทศ = รายชื่อ PayPay: ผมนึกว่า "ช่องทางกำหนด" คือ Apple Pay รูด POS ร้านจริง ผิด ช่องทางกำหนดคือรายชื่อร้าน PayPay ที่ E.SUN ลิสต์บนเว็บทางการ ต่างประเทศใช้ได้ประมาณแค่ญี่ปุ่น เกาหลี-ไทยใช้ไม่ได้เลย

- Taishin GOGO โมบายเพย์เมนต์ใช้กับร้านจริงต่างประเทศไม่ได้: เสริม 3.5% มีผลแค่ตอนผูก LINE Pay / JKO / Pi กระเป๋าเงินผ่านช่องทางในประเทศ รูด Apple Pay ต่างประเทศนับเป็น "ต่างประเทศร้านจริง" 1.5% ทุกที

รูด 60 บิลเสร็จ บทเรียนใหญ่สุด: "โบนัสโมบายเพย์เมนต์" "โบนัสช่องทางกำหนด" ในโฆษณา 99% ไม่เกี่ยวกับต่างประเทศ

โปรโมชั่นซัมเมอร์ 2026 เฉพาะต่างประเทศ: 3 ตัวที่ผมลงทะเบียนแล้ว

ทุกปี มิ.ย.-ส.ค. ธนาคารจะปล่อยโปรโมชั่นซัมเมอร์มาชุดใหญ่ ปัญหาเหมือนที่พูดไปเป๊ะ: ต้องลงทะเบียน มีจำนวนจำกัด ซ่อนเงื่อนไข ผมแบ 3 ตัวที่หาเจอก่อนออกประเทศและลงทะเบียนเองเสร็จแล้ว คำนวณให้ดูว่าซัมเมอร์ตัวไหนได้จริง

ญี่ปุ่น-เกาหลี-ไทยร้านจริงต่อบิลครบพัน +3% (ระบบลงทะเบียน เดือนละ 20,000 สิทธิ์): ที่ร้านจริงในญี่ปุ่น เกาหลี ไทย ต่อบิลครบ NT$1,000 (≈ ฿1,050) เสริมคืนเงินสด 3% ซ้อนบนคืนของบัตรเดิม กิจกรรมแบ่ง 2 ช่วง ซัมเมอร์อยู่ช่วง 7/1–9/30 (ช่วง 4/1–6/30 ผ่านไปแล้ว) เดือนละ 20,000 สิทธิ์ เต็มแล้วหยุด คำนวณดู บิลร้านยาญี่ปุ่น NT$3,000 ของผม Fubon J เองคืน 6% ซ้อนตัวนี้อีก 3% บนกระดาษก็ถึง 9% แต่เงื่อนไขคือ D-3 ต้องล็อกสิทธิ์ไว้ เต็มแล้วค่อยนึกได้ว่าต้องลงเท่ากับวิ่งฟรี

JCB ดองกิโฮเต้ 30% (ครบ 20,000 เยน คืน 6,000 เยน): นี่คือคูปองอัตราคืนสูงสุดตัวเดียวที่ผมเจอรอบนี้ ลงทะเบียน 6/1–7/31 ใช้จ่าย 7/1–7/31 ที่ดองกิโฮเต้ญี่ปุ่นร้านจริง รูด JCB คิดเป็นเงินเยนสะสมครบ 20,000 เยน (≈ NT$4,200) คืนทีหลัง 6,000 เยน (≈ NT$1,260) เท่ากับ 30% เพดานต่อใบคือ 6,000 เยนนี้ จำกัด 20,000 ใบเต็มแล้วหยุด JCB ที่ Standard Chartered ออกหรือบัตรออกในญี่ปุ่นเองไม่นับ Fubon J ในมือผมมีเวอร์ชัน JCB ลงทะเบียนเสร็จแล้ว ตรงนี้ต้องระวัง: รับแค่ดองกิโฮเต้ ถึงแค่ 7/31 เลยไปแล้วไม่มีอะไรเลย

DBS Travel Journey ซัมเมอร์ลิมิเต็ด (รูดผ่อนบริษัททัวร์ที่กำหนด คืนเครดิตรูด): ถ้าซัมเมอร์คุณจองแพ็กเกจหรือบินบวกโรงแรมผ่านบริษัททัวร์ ไม่ใช่รูด OTA เอง ตัวนี้ถึงกิน บริษัททัวร์ที่กำหนด ต่อบิล (รวมผ่อน) ครบ NT$2 หมื่น (≈ ฿21,000) คืน NT$500 เครดิตรูด (จำกัด 2,000 สิทธิ์) ครบ NT$5 หมื่น (≈ ฿52,500) คืน NT$1,500 (จำกัด 800 สิทธิ์) ต้องลงทะเบียนก่อนเหมือนกัน คำนวณอัตราคืนจริงแค่ 2.5-3% สิทธิ์ก็น้อย แต่กับคนที่ "ยังไงก็ต้องรูดค่าทัวร์" ก็เก็บแถมง่ายๆ จุดสำคัญคือมันรับ "บริษัททัวร์ที่กำหนด" คุณเองเข้า Agoda x Visa สูงสุด 14% off จองเที่ยวเองไม่นับตัวนี้ เส้นนั้นเป็นโบนัสฝั่ง OTA คนละชุดซ้อน อย่าสับสน

ส่วนตอนที่ไม่โดนโปรโมชั่นซีซันข้างบน กระดานค้ำพื้นครึ่งปีนี้ก็โดนผ่าตัด Taishin Richart "เที่ยวรูด" ต่างประเทศร้านจริงบวกออนไลน์ 3.3% จับคู่ Taishin Pay+ ยังฟรีค่าธรรมเนียม 1.5% สาย LINE Pay / Taishin Pay สูงสุด 3.8% Cathay CUBE สลับโหมด "เที่ยวสนุก" ญี่ปุ่นร้านจริง 3% ไม่มีเพดาน ต่างประเทศทั่วไปดีสุด 3.3% Tree Point แต่ทั้งสองใบโดนหั่นตั้งแต่ 2026 Taishin ตั้งแต่ 2/6 หั่นเพดานหักลดเหลือบิลละ 30% เท่ากับเพดานหัก Tree Point ของ Cathay 30% ความฟินแบบ "หักบิล 100%" ของ Taishin เดิมหายไป คำนวณดูกระดานค้ำพื้นก็ 3.3% เพดาน อย่าหวังว่าใบแจ้งหนี้จะเซอร์ไพรส์

ฉะนั้นซัมเมอร์รอบนี้สไตล์ผมง่ายมาก: ลงทะเบียนได้ลงให้หมด ช้อปดองกิโฮเต้ญี่ปุ่นรวมรูด JCB จองทริปจองห้องไปโบนัสธนาคารฝั่ง OTA ที่เหลือใช้จ่ายเล็กน้อยค่อยกลับมา Richart / CUBE สอง 3.3% ค้ำพื้น ทริปญี่ปุ่นซัมเมอร์ผมเองจะใช้ KKday โปรญี่ปุ่นทุกวันพฤหัส ลด 6% ล็อกตั๋วไว้ก่อน แล้วค่อยกลับมาเทียบว่าใบไหนในมือซ้อนได้ลึกสุด ประหยัดจนตัวเองยังตกใจ

เช็กลิสต์ 7 วันก่อนออกประเทศซัมเมอร์

พฤษภาทดสอบรอบนี้เสร็จ ผมจัด SOP ออกมาชุดหนึ่ง 6-8 ส.ค. ก่อนออกซัมเมอร์ทำตามนี้รอบหนึ่ง รูดต่างประเทศประหยัดเพิ่ม 1-3% ไม่เกินจริง

- D-7 (ก่อนออก 1 สัปดาห์): เปิดแอปธนาคารหรือคอลเซ็นเตอร์ 24 ชม. ยืนยันแต่ละใบ "ฟังก์ชันใช้จ่ายต่างประเทศ" เปิดอยู่ พฤษภาผมเจอ E.SUN Pi ตั้งค่าปิดรูดร้านจริงต่างประเทศ ต้องโทร 0800 เปิด พร้อมเช็กค่าธรรมเนียมต่างประเทศรอบนี้ (มาตรฐาน 1.5% Sinopac / E.SUN Kumamon ฟรี Fubon J ญี่ปุ่น-เกาหลีฟรี)

- D-5: ผูก Apple Pay / Google Pay Cathay CUBE Japan Reward, E.SUN Pi เสริมต่างประเทศต้องผ่านโมบายเพย์เมนต์ถึงมีเสริม ถึงที่นั่นค่อยผูกไม่ทัน (รหัสยืนยันบางทีรอ 24 ชม.)

- D-3: ลงทะเบียนกิจกรรมใช้จ่ายต่างประเทศ Fubon J ญี่ปุ่น-เกาหลี 3% เสริมต้องลงทะเบียน CUBE Japan Reward ต้องแย่งโควต้ารายเดือน (ตั้งแต่ H2 เปลี่ยนเป็น 1/11/21 11:00 เปิดแย่ง) Sinopac Bei-Bei ต้องลงแผนเสริมประจำเดือน ลงให้หมดในรอบเดียว

- D-2: ถ่ายเก็บบัตรทุกใบหน้า-หลัง (เซฟอัลบั้มมือถือ + คลาวด์อย่างละชุด) จดเบอร์คอลเซ็นเตอร์ต่างประเทศ 24 ชม. ของแต่ละใบ แจ้งบัตรหายโทรได้อย่างเดียว ออนไลน์ทำเองไม่ได้

- D-1: พกบัตรเสริม + เงินสดสำรองกดข้ามธนาคาร NT$2,000 ผมเคยที่เกียวโตเจอ Sinopac Bei-Bei ระบบขัดข้อง 4 ชม. รูดไม่ผ่าน อาศัยบัตรเสริม Cathay CUBE ผ่านไปได้ ไม่มีบัตรเสริมก็จบเห่

- D-Day (วันลงเครื่อง): รูดยอดเล็ก (ต่ำกว่า NT$300) ที่ร้านสะดวกซื้อหรือร้านยาก่อนเช็กว่าใช้ได้ ผมชอบถึงสนามบินคันไซบิลแรกรูดน้ำแร่ 7-11 ด้วยบัตรหลัก ถ้าพลาดยังสลับใบทันที

- กลับบ้าน D+7: กางบิล แคปทุกบิลใบเสร็จกับใบแจ้งหนี้ ช่วงทองโต้แย้งภายใน 30 วัน ช้าสุด 60 วันต้องยื่น ผมมีบิลค่าธรรมเนียมคืนเงินต้นพฤษภาที่ธนาคารไม่คืน อาศัยหลักฐานรูป 3 วันจบ

SOP 7 วันนี้ผมวิ่ง 8 รอบ แต่ละรอบประหยัด 1-3% จนตัวเองตกใจ ต้นทุนทำ: วันละประมาณ 10 นาที

ถ้า 6-8 ส.ค. คุณมีทริปซัมเมอร์ต้องจองห้อง สรุป H1 สอง OTA ของ Taishin กับ Fubon คุ้มสุด: โรงแรมไป Klook x Taishin โรงแรมต่างประเทศ ลด 14% ทริปและประสบการณ์ไป Klook x Fubon ทั้งเว็บ ลด 4% + เกาหลี 15% ลิสต์ OTA × บัตรร่วมธนาคารครบเปิด หน้าร้าน Klook เทียบกับใบในมือได้

3 จุดเสี่ยงตอนรูดบัตรต่างประเทศที่ผมเจอปัญหามาเอง

3 จุดนี้พลาดท่ามาแล้วเท่านั้นถึงรู้ โฆษณาไม่บอก:

- Dynamic Currency Conversion (DCC): พนักงานถาม "เอาเงินญี่ปุ่นหรือเงินไต้หวัน?" ให้เลือกเงินญี่ปุ่นเสมอ เลือกเงินไต้หวัน = ยอมให้ร้านตั้งอัตราแลกเอง อัตราแลกหายไป 3-5% ผมเจอปัญหานี้ที่ร้านยากินิคุย่านชินไซบาชิ ตอนนั้นไม่ทันสังเกตประหยัดค่าธรรมเนียม 1.5% ไป อัตราโดนหักเพิ่มไป 4.2% ขาดทุนสุทธิ

- JCB vs Visa เงินสองสกุล: JCB ที่ร้านญี่ปุ่น-เกาหลีบางที่จะแปลงเป็นเงินญี่ปุ่นก่อน แล้วเป็นเงินดอลลาร์สหรัฐ แล้วเป็นเงินไต้หวัน 3 ขั้นแลก แพงกว่า Visa ที่ผ่านขั้นเดียว 0.8-1.2% เลือกได้ก็เลือกที่แลกขั้นเดียว

- คืนเงินไม่คืนค่าธรรมเนียม: ผมมีบิลจองโรงแรมญี่ปุ่น 8,500 เยน ยกเลิก ธนาคารคืน 8,500 เยน ค่าธรรมเนียม 1.5% ไม่คืน ขำเลย ตรงนี้ต้องระวัง: Cathay United VISA/MC/JCB คืนหมด E.SUN MC/JCB คืน Visa ไม่คืน Taishin MC ตั้งแต่ 1 ตุลาคม 2025 เลิกคืนแล้ว

เจอปัญหามาแล้วถึงรู้ว่า "คืนจริง" ต้องคำนวณความเสี่ยงคืนเงินด้วย

ตอนนี้จองโรงแรมผมใช้ OTA หมด เพราะ OTA ยกเลิกแล้วเงินกลับเข้ายอด OTA ไม่โดนธนาคารหัก 1.5% สายผู้ถือบัตร CTBC ไปสายผูกบัตรกับ Agoda x CTBC Co-brand ลด 10% + คืน A coin 3% สบายสุด ซ้อนแล้วประมาณลด 13% บิลจองห้องเกิน NT$5,000 ของผมไปทางนี้หมด

บัตรเครดิต + OTA ซ้อนชั้น: OTA ตัวไหนมีโบนัสธนาคาร

ถ้าคุณจองโรงแรมหรือซื้อทริปต่างประเทศ โบนัสบัตรเครดิตร่วมกับ OTA มักคุ้มกว่า "ต่างประเทศร้านจริง X%" ของบัตรเอง เพราะตรงนี้มี 3 ชั้นซ้อน: ส่วนลด OTA + คืนธนาคาร + คืนบัตรเครดิตเอง

ที่ผมใช้บ่อยสุดคือแผน Visa รวม Agoda x Visa สูงสุด 14% off ไม่จำกัดธนาคารผู้ออก Visa ทุกใบรับได้หมด สายขี้เกียจไปทางนี้เลย ถ้าอยากดูลิสต์โปรโมชั่นบัตรเครดิตซ้อน OTA ครบทั้งปี 2026 พร้อมโค้ดธนาคารร่วมทั้งหมด เปิด หน้าร้าน Agoda ดูเทียบกับใบในมือได้

คำถามที่พบบ่อย FAQ

Q1: บัตร Sinopac Bei-Bei 10% ไม่จริงเหรอ? จริงครับ แต่ต้องครบ "ลงทะเบียนกิจกรรม + ผ่านช่องทางเฉพาะ + ร้านจริง + ภายในเพดานต่อเดือน" 4 ข้อพร้อมกัน 30 บิลของผมมีแค่ 4 บิลผ่านครบ เพราะฉะนั้น "โฆษณา 10%" จริง "เฉลี่ย 10%" เป็นไปไม่ได้

Q2: รูดต่างประเทศจะได้คืนสูงสุดต้องทำยังไง? ก่อนออกประเทศ 1 สัปดาห์ บัตร 3 ใบ กิจกรรม "ต้องลงทะเบียน" ลงให้หมดในรอบเดียว ไปถึงประเทศนั้นค่อยสลับใบตามฉาก ร้านอาหารรูด J ร้านยารูด CUBE บัตรเดินทางรูด J ของออนไลน์รูด Sinopac จะได้คืนเพิ่ม 1.5-2 จุด% เทียบกับฝากใบเดียว

Q3: ค่าธรรมเนียมต่างประเทศ 1.5% ประหยัดไม่ได้จริงเหรอ? มี 4 ใบที่ฟรี 1.5%: Sinopac Bei-Bei, Taishin Richart, E.SUN Kumamon (เฉพาะ E.SUN Wallet), Fubon J (เฉพาะช่องทางเสริมญี่ปุ่น-เกาหลี) แต่บัตรฟรีค่าธรรมเนียมพื้นฐานคืนน้อยกว่า ต้องดูโครงสร้างใช้จ่ายของคุณคำนวณรวม

Q4: DCC ทุกครั้งให้เลือกสกุลเงินท้องถิ่นใช่มั้ย? ใช่ ให้เลือกสกุลเงินท้องถิ่นเสมอ ปล่อยให้ Visa / MC แลกตามอัตราธนาคาร เลือกเงินไต้หวัน = ยกอัตราแลกให้ร้าน อัตราหายไปปกติ 3-5% เยอะกว่าค่าธรรมเนียม 1.5% ที่ประหยัดได้ด้วยซ้ำ

Q5: ของออนไลน์ต่างประเทศนับเป็นใช้จ่ายต่างประเทศหรือออนไลน์ในประเทศ? 3 ใบที่ผมทดสอบ เว็บต่างประเทศจัดเป็น "ใช้จ่ายออนไลน์ต่างประเทศ" ทั้งหมด หมวดนี้บัตรส่วนใหญ่หั่นเหลือ 0.5-1.5% ยกเว้น Taishin Richart, DBS Indulge ประเภท "ทุกช่องทางไม่จำกัดเพดาน" ออนไลน์เท่ากับร้านจริง 3.3%

แหล่งอ้างอิง

- Money101 — 2026 Overseas Credit Card Recommendations — เปรียบเทียบ 16 ใบ

- Money101 — 2026 Japan Travel Credit Card Guide — เทียบ 15 ใบบัตรเทพญี่ปุ่น

- Money101 — 2026 Korea Credit Card Recommendations — 14 ใบเกาหลีคืนเงินสูง

- Mr.Market — 2026 Overseas Credit Card Guide — 5 ใบที่ใช้ดีสุดต่างประเทศ

- Mr.Market — How Overseas Card Fees Work — ความต่างค่าธรรมเนียม Visa / MC / JCB / Amex

- Roo.Cash — Overseas Card Fee Roundup — นโยบายค่าธรรมเนียม 31 ธนาคาร

- Beurlife — 2026 Refund Fee 31 Banks Roundup — นโยบายคืนค่าธรรมเนียมเมื่อยกเลิกของแต่ละธนาคาร

ธนาคารแต่ละแห่งเปลี่ยนกฎโบนัสทุกปี ช่วงลงทะเบียนกับเพดานต่อเดือนยึดตามประกาศทางการ 30 บิลเดิมคือผลทดสอบวันที่ 15 เมษายน 2026 ส่วน 30 บิลเสริม H1 (รวม Taishin GOGO / E.SUN Pi) คือผลทดสอบวันที่ 1-12 พฤษภาคม 2026 ตั้งแต่ 5/1 บางธนาคารปรับเพดานโบนัส ทำหมายเหตุไว้ในเนื้อหาแล้ว

ดีลทั้งหมด

中國信託Agoda聯名卡

Agoda官網消費3% A金回饋無上限,再享精選優惠,隨你解鎖世界驚喜! 謹慎理財 信用至上 • 國信託Agoda聯名卡 Agoda官網消費3% A金回饋無上限,再享精選優惠,隨你解鎖世界驚喜! 謹慎理財 信用至上 立即

無需代碼

ซี

กูรูบัตรเครดิตมากประสบการณ์กูรูบัตรเครดิตมากประสบการณ์ เงินเดือน 30,000 ทำเงินคืนปีละ 20,000 มองทุกการใช้จ่ายเป็นโจทย์ที่ต้องคำนวณให้คุ้มที่สุด ศึกษาอัตราเงินคืน คะแนน ตัวคูณค่าเงินต่างประเทศ และการรูดบัตรหลายใบให้คุณรู้ว่า "รูดใบไหนคุ้มที่สุด"

บทความที่เกี่ยวข้อง

โอกินาว่า 5 วัน ผู้หญิงเที่ยวเดี่ยว: ดำน้ำ + เซฟตี้นาฮะ + คาเฟ่ NT$26,800

รีวิวจริงโอกินาว่า 5 วัน ผู้หญิงเดี่ยว NT$26,800 — เกณฑ์ดำน้ำ Day Tour 1 คน เซฟตี้ถนน Kokusai-dori vs Urasoe Maeda เส้นทางคาเฟ่ Sakaemachi golden hour พร้อมโปรโมชั่นบัตรเครดิต + Klook เซฟ NT$3,500

ฤดูไต้ฝุ่น 2026: ประกัน × บัตรเครดิต × Free Cancellation 3 ชั้นซ้อน

ฤดูไต้ฝุ่น 2026: ประกัน 7 วัน NT$1,509 + บัตรเครดิตประกันความไม่สะดวก + Agoda Free Cancellation 3 ชั้นซ้อน. Pi 拍 / CUBE / FlyGo PK หลังนโยบายใหม่ 4/1.

618 ปี 2026: Coupang × Pinkoi × Klook 3 แพลตฟอร์ม งบ NT$2,000 PK

ลองคำนวณจริง 618 ปี 2026 บน 3 แพลตฟอร์มข้ามประเทศ Coupang Rocket จัดส่งข้ามชาติ + Pinkoi ของดีไซเนอร์ + Klook คูปองท่องเที่ยว งบ NT$2,000 (ประมาณ 2,200 บาท) PK ซ้อนบัตรเครดิตคืนเงิน 12% C编 คำนวณให้คุณดู