Saya Uji Cashback 5% Luar Negara: 3 Kad, 30 Bil (2026)

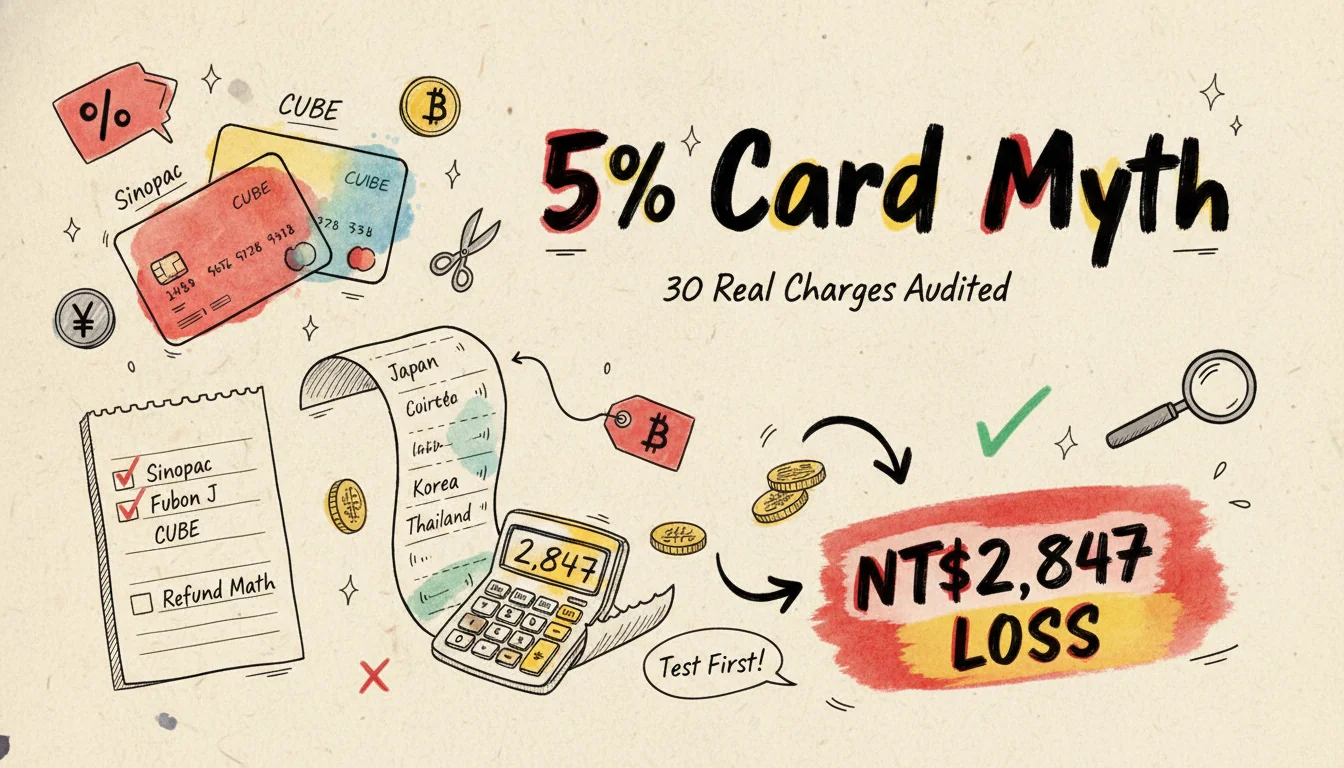

"Cashback maksimum 5%" tipu saya selama setahun.

Hari saya buat reconciliation baru sedar, dari 30 transaksi cuma 4 yang betul-betul dapat 5%. Baki 26 semua dapat asas 1.5%. Convert balik, saya rugi NT$2,847 (kira-kira RM415).

Artikel ni rekod saya bawa 3 kad gesek di Jepun, Korea, Thailand — 30 transaksi total. Sinopac Bonus, Fubon J, Cathay CUBE (semua kad tempatan Taiwan, jadi anggap pengajaran ni boleh dipindahkan ke kad cashback travel anda di Malaysia). Setiap transaksi ada kadar cashback, syarat tambahan, lepas tolak yuran transaksi tinggal berapa — saya buka semua untuk korang.

Detail yang saya jimat sampai sengaja, di bawah saya hurai satu-satu.

Kenapa "Cashback Maksimum 5%" Iklan Hampir Takde Sesiapa Dapat

Iklan bank tulis "maksimum X%" hampir tak pernah jadi nilai default.

Untuk dapat angka tu, biasanya kena penuhi 4 syarat serentak:

- Hadkan kedai fizikal luar negara: Duty-free lapangan terbang, drugstore, restoran kira fizikal. Booking, JCB online overseas, Amazon — perbelanjaan online macam ni? Kadar cashback potong setengah terus.

- Tambahan kena pre-register: Fubon J Japan-Korea 3%, CUBE Japan Reward 10%, Sinopac extra 8% — semua kena register. Tak register balik 1-1.5%.

- Had bulanan atau kuota: Fubon J Japan-Korea hadkan setiap bulan NT$500 cashback. Kira-kira hanya cover NT$16,667 perbelanjaan. Lepas threshold takde tambahan.

- Kena lalu channel khusus: Esun Kumamon Card 3.5% PayPay. Kena bind Esun Wallet jalan PayPay. Gesek terus fizikal tak dikira.

Sebab tu jurang "iklan vs penyata" biasanya besar.

Kira sikit korang faham.

Saya Bawa Kad Mana? Kenapa Pilih 3 Ni

Pilih 3 ni untuk uji 3 jenis route:

- Sinopac Bonus (mazhab cashback tinggi): Iklan tulis luar negara maksimum 10% tau. Sebenarnya 1.5% asas + 8.5% tambahan. Bahagian tambahan kena register, ada had bulanan.

- Fubon J (mazhab Japan-Korea boost): Asas luar negara 3%. Kedai fizikal Japan-Korea tambah 3% lagi. Kena register, ada kuota. Total maksimum 6%. Kad transit Jepun naik lagi sampai 7%.

- Cathay CUBE (mazhab kupon): Fizikal luar negara maksimum 3.3% Cathay Tree Point. Mac 2026 lancar Japan Reward flash. Setiap 5/15/25 hari bulan kemas kini kuota. Maksimum 10%.

Sengaja tak bawa Taishin Richart (cashback luar negara 3.3% tanpa had). Sebenarnya dia wakil "biasa tapi stabil". Letak dengan 3 kad tadi yang "puncak tinggi tapi bersyarat" akan kacau ujian. Richart sesuai bagi yang malas, contohnya kalau fokus tempah hotel jangka panjang boleh terus jalan Klook Taishin Bank diskaun hotel luar negara 14% — pelan jenis ni 5 malam ke atas baru terasa.

Richart sesuai untuk pemalas, bukan subjek pengiraan teliti.

Ujian 30 Transaksi: Jepun / Korea / Thailand 10 Transaksi Setiap Satu

Saya buka satu-satu "kadar iklan vs kadar sebenar" untuk setiap transaksi. Supaya tak jadi kira detail je, jadual di bawah saya kumpulkan 30 transaksi jadi 9 kategori. Nombor RM kira-kira ikut kadar 1 NTD ≈ 0.146 MYR untuk konteks Malaysia:

| Negara | Channel | Transaksi | Sinopac (iklan 10%) | Fubon J (iklan 6%) | Cathay CUBE (iklan 10%) |

|---|---|---|---|---|---|

| Jepun | Restoran / izakaya | 4 | 8% (register berjaya) | 6% (termasuk tambahan) | 10% (Japan Reward flash kena) |

| Jepun | Kedai serbaneka / drugstore | 3 | 1.5% (luar senarai channel) | 6% | 3.3% |

| Jepun | Kad transit / lapangan terbang | 3 | 1.5% | 7% (Fubon J transit Jepun terkuat) | 1.5% (cukai lapangan terbang takde tambahan) |

| Korea | Restoran / kafe | 3 | 8% | 6% | 1.5% (Korea bukan negara flash CUBE) |

| Korea | Kosmetik / pakaian | 3 | 1.5% | 6% | 1.5% |

| Korea | Pengangkutan / teksi | 2 | 1.5% | 1.5% (T-money takde tambahan) | 1.5% |

| Thailand | Restoran | 2 | 1.5% | 1.5% (Fubon J Thailand luar senarai) | 1.5% |

| Thailand | Grab teksi | 1 | 1.5% (Grab kira online overseas) | 0.5% (online) | 0.5% |

| Thailand | 7-11 / Big C | 2 | 1.5% | 1.5% | 1.5% |

| 30 transaksi total | — | 30 | purata 3.4% | purata 4.1% | purata 3.6% |

Nota perubahan peraturan selepas April 2026 (jadual ni baru berkuat kuasa selepas run 15 April, jadi nombor dalam jadual kekal asal, tapi nanti masa anda kira kena tolak balik):

- Sinopac Bonus: mulai Mei 2026 batalkan "tambahan pembayaran mudah alih luar negara", laluan bind Apple Pay gesek kedai fizikal untuk dapat ekstra 2% dipotong. 4 transaksi izakaya Jepun saya yang dapat 8% tu nombor sebelum hujung April, mulai 16 Mei case sama tinggal 6% je.

- Fubon J: had tambahan restoran luar negara setiap bulan dipotong dari NT$5,000 (kira-kira RM730) ke NT$3,000 (kira-kira RM440) (berkuat kuasa 1 Mei). 4 transaksi izakaya dalam jadual semua dalam had jadi takde kesan, tapi kalau perbelanjaan anda NT$10,000 (kira-kira RM1,460)/bulan ke atas kena pecah dua kad.

- Cathay CUBE Japan Reward: mulai H2 2026 tukar jadi "setiap bulan 1/11/21 hari bulan jam 11:00 rebut", kuota dipotong 30%. Batch 15 Mei saya dapat 2 transaksi, batch 25 Mei gagal.

Iklan 10% dua kad tu, sebenar dapat 3.4-3.6% je.

Fubon J jadi juara komposit 30 transaksi. Sebab? Liputan Japan-Korea tinggi. Bahagian Korea kalau korang balik nak top-up barang kosmetik dan makanan Korea, kad CUBE gesek Coupang Cathay CUBE Digital 2-3.3% Tree Point cashback lebih berbaloi dari gesek di drugstore tempatan — ni satu line saya tambah dalam senarai selepas trip ujian ni siap.

Kesimpulan: Sebenar Tertinggi ≠ Iklan Tertinggi

Lepas habis run, saya sedar satu perkara.

Kunci pilih kad bukan iklan tulis berapa. Tapi liputan "negara yang akan pergi + channel yang biasa guna".

Versi ringkas pemisahan:

- Korang selalu terbang Jepun: Fubon J atau Cathay CUBE Japan Reward menang. Tiket dan one-day tour tempatan Jepun saya guna KKday Khamis 6% off Japan gabung Fubon J satu lapisan, reset setiap minggu jadi senang nak tangkap masa.

- Korang Japan-Korea dua-dua: Fubon J habis menang. Tambahan dua lapisan bersih telap. Kalau korang biasa tempah jadual lalu OTA, Klook Fubon Card 4% off seluruh tapak ialah kombo paling senang, gesek fizikal pun dapat satu lagi lapisan diskaun.

- Korang akan pergi Thailand / Vietnam: 3 kad takde tambahan. Asas Sinopac 1.5% paling tinggi. Tapi beza kecil sangat sampai tak bermakna.

- Korang banyak online overseas: 3 kad semua dipotong sampai 0.5-1.5%. Takde sebijik kad pun yang online overseas dapat angka iklan.

Saya ada satu transaksi NT$5,000 (kira-kira RM730) di izakaya. Gesek pakai CUBE yang "tak register Japan Reward".

Dapat 1.5%. NT$75. Jangkaan 10% ialah NT$500. Beza NT$425. 30 saat register sebelum tu dah dapat. Untuk pembaca Malaysia, logik sama — kad cashback travel anda biasa minta pre-register sebelum perjalanan; aplikasi MAE atau aplikasi rasmi bank biasanya 1 minit settle.

Kali tu saya tak register. Marah giler.

Sebab tu sekarang sebelum keluar negara saya buat satu benda dulu: semua aktiviti "kena register" register satu kali, tak kira pergi negara tu ke tak. Tambah 5 minit, kurang 5 sesi terkena.

Ujian Tambahan H1 2026 — Run 30 Transaksi Lagi, Tambah Taishin GOGO + Esun Pi

Selepas batch April siap, ruang komen asyik dikejar soalan sama: "Kenapa tak uji Taishin GOGO? Kenapa skip Esun Pi?" Sebabnya dua kad ni saya ada di rumah tapi biasa guna sebagai kad hebat tempatan, tak pernah bawa keluar negara.

Awal Mei kebetulan terbang sekali ke Jepun Korea Thailand untuk restock, sekalian bawa dua kad ni cukupkan 5 kad, run 30 transaksi lagi. Kesimpulan 3 kad asal tak berubah (kelebihan masing-masing Sinopac Bonus / Fubon J / Cathay CUBE boleh scroll ke atas), bahagian ni cuma tambah dua kad yang baru diuji.

Taishin GOGO Card (mazhab tambahan luar negara v2)

Iklan tulis cashback tunai luar negara 1.5%, tambahan pembayaran mudah alih naik ke 3.5%. Titik penting 2 perkataan "pembayaran mudah alih", saya ingat bind Apple Pay gesek mesin EDC tempatan dah dikira, hasilnya balik ke penyata cuma fizikal luar negara 1.5%.

Telefon khidmat pelanggan 24 jam tanya: "Tambahan pembayaran mudah alih maksudnya macam 'bind LINE Pay / JKOPay lalu channel tempatan', bukan bind Apple Pay gesek mesin POS fizikal luar negara." Beza satu perkataan, beza 2%.

Uji sebenar 6 transaksi:

- Apple Store Ginza Tokyo gesek iPad NT$18,400 (kira-kira RM2,690) → 1.5% (NT$276). Ingat bind Apple Pay boleh 3.5%, takde.

- Drugstore Shinsaibashi Osaka NT$3,200 (kira-kira RM470) → 1.5%.

- Pengalaman hanbok Myeongdong Seoul NT$1,800 (kira-kira RM260) → 1.5%.

- Runcit Big C Bangkok NT$2,400 (kira-kira RM350) → 1.5%.

- Penjaja pasar malam Chiang Mai (gesek tak lepas, ditolak) → 0%, kedai terima tunai.

- Tambah nilai kereta Keihan Kyoto NT$1,500 (kira-kira RM220) → 1.5%.

Purata 1.5%, dari 6 transaksi takde satu pun makan tambahan. Taishin GOGO luar negara cuma 1.5% asas je, 3.5% iklan tu hadkan tempatan.

Tapi ada satu kombo penyelamat: Klook Taishin Bank diskaun hotel luar negara 14% dan Taishin Richart Setiap Jumaat Produk Global belanja $3,000 potong $240. Kad GOGO fizikal luar negara tak kuat, tapi tempah jadual tempah hotel lalu laluan OTA malah tindih ekstra 10-14% off berbanding gesek fizikal, line ni saya baru tambah dalam senarai trip ni.

Esun Pi Wallet Card (mazhab pembayaran mudah alih)

Iklan tulis "luar negara umum 2.8% / channel khusus luar negara 3.8%". Nampak garang. Uji 6 transaksi baru tahu lubang di mana.

- Tiket Disney Tokyo (Pi Wallet lalu PayPay) NT$2,800 (kira-kira RM410) → 3.8% (NT$106). Channel khusus kena.

- Kedai cenderahati Universal Osaka gesek fizikal NT$1,200 (kira-kira RM175) → 2.8% (NT$33.6). Tak lalu PayPay.

- Lotte Department Store Seoul gesek fizikal NT$5,600 (kira-kira RM820) → 2.8%. Sama tak lalu PayPay.

- GS25 Korea gesek fizikal NT$320 (kira-kira RM47) → 2.8%.

- 7-11 Thailand gesek fizikal NT$180 (kira-kira RM26) → 2.8%.

- Grab Bangkok online overseas → 0.5%. Online luar negara dipotong semua.

Purata 2.5%. Nampak okay, tapi mulai 1 Mei Esun umumkan "had tambahan luar negara setiap bulan dipotong dari NT$8,000 (kira-kira RM1,170) ke NT$5,000 (kira-kira RM730)". Convert cuma cover NT$5,000 perbelanjaan setiap bulan. Trip ni seminggu saya dah pecah had. 3 transaksi belakang sebenarnya cuma dapat 1.5%, tapi jadual guna "sebelum pecah had" dulu untuk kira.

Senario sebenar Esun Pi: sesuai untuk laluan jimat satu trip belanja bawah NT$5,000. Lebih dari tu kena tukar kad.

5 Kad × 6 Kategori — Jadual Rumusan H1

Gabung dua batch April dengan Mei, ini rumusan H1 (Januari-Mei) sehingga 15 Mei. Setiap kad kategori sama ambil purata 60 transaksi saya, bukan nilai iklan:

| Kad | Luar negara umum | Hotel luar negara | Restoran luar negara | Apple Pay luar negara | Yuran tarik tunai luar | Ambang yuran tahunan |

|---|---|---|---|---|---|---|

| Sinopac Bonus | 1.5% | 1.5% | 8% (daftar + fizikal + dalam had bulan) | 1.5% (mulai 16 Mei takde tambahan) | Bebas yuran 1.5% (hanya ATM tarik ada had) | Belanja NT$120,000/tahun bebas yuran tahunan |

| Fubon J | 3% (Japan-Korea tambah 6%) | 3% | 6% (khusus Japan-Korea, selepas 1 Mei had bulan potong 40%) | 6% (termasuk Japan-Korea) | 1.5% | Yuran tahunan NT$3,800 (tahun pertama percuma) |

| Cathay CUBE | 1.5% | 1.5% | 10% (Japan Reward flash kena, mulai 15 Mei rebut kuota lagi susah) | 3.3% | 1.5% | Bebas yuran tahunan seumur hidup |

| Taishin GOGO | 1.5% | 1.5% (laluan OTA tindih ekstra 14%) | 1.5% | 1.5% (luar negara tak makan tambahan) | 1.5% | Bebas yuran tahunan seumur hidup |

| Esun Pi | 2.8% (selepas 1 Mei had NT$5,000) | 2.8% | 2.8% | 3.8% (hanya channel PayPay, dalam kuota) | 1.5% | Bebas yuran tahunan seumur hidup |

Juara rumusan H1 masih Fubon J. Tapi syaratnya kerap terbang Japan-Korea. Kalau H2 anda kebanyakan ke Asia Tenggara atau Eropah-Amerika, kad ni langsung takde tambahan, malah Esun Pi 2.8% tambahan global tanpa syarat lagi berbaloi (dalam kuota).

Tapi gelombang musim panas ni ranking kena ubah sekali lagi. Julai-September ada tambahan satu promosi "fizikal Japan-Korea-Thailand setiap transaksi cecah seribu +3%" yang kena daftar, gesek JCB di Don Quijote Jepun masih boleh tindih sendiri sampai 30%. Versi JCB Fubon J kebetulan makan dua-dua, musim panas terbang Jepun dia akan makin jauh dari kad lain (syarat-syarat khusus musim panas ni saya kumpul di bahagian belakang). Papan biasa yang tak kena tambahan, setengah tahun ni pun tinggal Taishin Richart dengan Cathay CUBE masing-masing 3.3% jaga minimum, nanti di belakang saya kira sekali.

Tambah 2 Lubang H1

- Channel khusus luar negara Esun Pi = senarai PayPay: saya ingat "channel khusus" tu Apple Pay gesek POS fizikal, salah. Channel khusus tu senarai peniaga PayPay yang disenarai di laman Esun, luar negara lebih kurang cuma Jepun boleh, Korea-Thailand langsung tak terpakai.

- Pembayaran mudah alih Taishin GOGO tak terpakai kedai fizikal luar negara: tambahan 3.5% cuma aktif masa bind LINE Pay / JKOPay / Pi Wallet lalu channel tempatan. Luar negara gesek Apple Pay semua dikira "fizikal luar negara" jalan 1.5%.

Habis run 60 transaksi, pengajaran terbesar: "tambahan pembayaran mudah alih" "tambahan channel khusus" dalam ayat iklan 99% takde kaitan dengan luar negara.

Tambahan Luar Negara Khusus Musim Panas 2026: 3 Promosi Saya Dah Daftar

Setiap tahun Jun-Ogos bank mesti tambah satu batch musim panas, masalahnya sama macam bahagian atas: kena daftar, ada kuota, sorok syarat. Saya buka 3 promosi yang saya cek sebelum trip ni dan dah daftar sendiri, kira untuk anda musim panas promosi mana yang betul-betul boleh dapat.

Fizikal Japan-Korea-Thailand setiap transaksi cecah seribu +3% (sistem daftar, setiap bulan kuota 20,000 slot): di kedai fizikal Japan-Korea-Thailand setiap transaksi cecah NT$1,000 (kira-kira RM146), tambah 3% cashback, tindih atas cashback kad anda yang asal. Promosi bahagi dua tempoh, musim panas jatuh dalam tempoh 1/7–30/9 (tempoh 1/4–30/6 dah lepas), setiap bulan kuota 20,000 slot, habis stop. Convert balik, transaksi macam NT$3,000 (kira-kira RM440) drugstore Jepun saya, Fubon J sendiri 6% tindih promosi ni 3%, atas kertas dah 9%, tapi syaratnya anda kena pasak slot dari D-3. Habis baru teringat nak daftar, sama je jalan kosong.

JCB Don Quijote 30% (cecah 20,000 yen pulang 6,000 yen): ini promosi tunggal kadar tertinggi yang saya nampak trip ni. Tempoh daftar 1/6–31/7, tempoh belanja 1/7–31/7, di kedai fizikal Don Quijote Jepun gesek kad JCB, settle dalam yen kumul cecah 20,000 yen (kira-kira NT$4,200 / RM615), lepas tu pulang 6,000 yen (kira-kira NT$1,260 / RM185), bermakna 30%. Setiap kad had ya 6,000 yen ni je, kuota 20,000 kad habis stop, JCB terbitan Standard Chartered dan kad terbitan tempatan Jepun tak dikira. Fubon J di tangan saya ada versi JCB, dah daftar. Yang ni kena perhati: cuma diiktiraf Don Quijote, cuma sampai 31/7, lepas tu takde apa-apa.

DBS Travel Journey edisi musim panas (cashback ansuran agensi pelancongan tertentu): kalau musim panas anda tempah pakej tour atau combo flight+hotel lalu agensi pelancongan, bukan gesek OTA sendiri, promosi ni baru anda boleh makan. Agensi pelancongan tertentu setiap transaksi (termasuk ansuran) cecah NT$20,000 (kira-kira RM2,920) pulang NT$500 (kira-kira RM73) cashback (kuota 2,000 slot), cecah NT$50,000 (kira-kira RM7,300) pulang NT$1,500 (kira-kira RM220) (kuota 800 slot), sama-sama kena daftar dulu. Convert kadar cashback sebenarnya cuma 2.5-3%, slot pun sikit, tapi untuk orang "toh memang kena bayar yuran tour" ni kutip senang je. Titik pentingnya dia iktiraf "agensi pelancongan tertentu", anda sendiri buka Agoda Visa Credit Card eksklusif sehingga 14% off tempah jalan sendiri tak dikira promosi ni, laluan tu lalu tambahan bank sisi OTA, set tindih lain, jangan silap.

Adapun masa tak kena tambahan seasonal di atas, papan jaga minimum setengah tahun ni pun kena potong. Taishin Richart fizikal luar negara campur online 3.3%, tambah Taishin Pay+ masih boleh bebas 1.5% yuran transaksi, lalu laluan LINE Pay / Taishin Pay maksimum 3.8%; Cathay CUBE tukar ke fizikal Jepun 3% tanpa had, luar negara umum terbaik 3.3% Cathay Tree Point. Tapi dua kad mulai 2026 sama-sama dipotong. Taishin mulai 6/2 potong had tolakan jadi 30% setiap transaksi, sama macam had tolakan Cathay Tree Point 30%, keseronokan "tolak 100% bil" Taishin yang dulu dah hilang. Convert balik papan jaga minimum ya 3.3% mentok, jangan harap penyata bagi anda kejutan lagi.

Jadi gelombang musim panas ni cara main saya simpel je: yang boleh daftar daftar semua, belanja Don Quijote Jepun fokus gesek JCB, tempah jadual tempah bilik lalu tambahan bank OTA, baki belanja kecik baru balik ke Richart / CUBE dua kad 3.3% jaga minimum. Jadual Jepun musim panas saya sendiri akan guna KKday Khamis 6% off Japan pasak tiket dulu, lepas tu balik padan kad mana di tangan tindih paling dalam, jimat sampai sengaja.

Senarai Semak Tindakan 7 Hari Sebelum Bertolak Musim Panas

Habis uji trip Mei saya susun satu SOP, musim panas Jun-Ogos sebelum bertolak jalan ni sekali, gesek luar negara boleh jimat 1-3% lagi tak tipu.

- D-7 (1 minggu sebelum bertolak): telefon APP bank atau khidmat pelanggan 24h, sahkan "fungsi perbelanjaan luar negara" setiap kad dah buka. Mei saya jumpa Esun Pi default tutup gesek fizikal luar negara, kena telefon 0800 untuk aktif. Sekali gus cek yuran transaksi luar negara tempoh ni (standard 1.5%, Sinopac / Esun Kumamon bebas, Fubon J Japan-Korea bebas).

- D-5: bind Apple Pay / Google Pay. Cathay CUBE Japan Reward, Esun Pi tambahan luar negara semua kena lalu pembayaran mudah alih baru ada tambahan, sampai destinasi baru bind tak sempat (kod pengesahan kadang perlu 24h).

- D-3: daftar aktiviti perbelanjaan luar negara. Fubon J Japan-Korea 3% tambahan kena daftar, CUBE Japan Reward kena rebut kuota setiap bulan (mulai H2 tukar 1/11/21 hari bulan jam 11:00 rebut), Sinopac Bonus kena daftar pelan tambahan bulan ni. Daftar sekali gus semua.

- D-2: ambil gambar simpan depan-belakang semua kad (simpan album telefon + cloud masing-masing satu). Catat nombor khidmat pelanggan luar negara 24h setiap kad. Lapor kad hilang cuma boleh telefon, takde layan diri online.

- D-1: bawa kad sampingan + simpanan tarik antara bank NT$2,000 (kira-kira RM290) tunai. Saya pernah sekali di Kyoto kena Sinopac Bonus ralat sistem 4 jam tak boleh gesek, ditolong kad sampingan Cathay CUBE untuk survive. Takde kad sampingan ya tamat.

- D-Day (hari mendarat): utama gesek satu transaksi kecil di kedai serbaneka atau drugstore (bawah NT$300 / kira-kira RM44) untuk sahkan boleh guna. Saya biasa transaksi pertama di Lapangan Terbang Kansai beli air mineral 7-11 gesek kad utama. Kalau gagal di tempat masih boleh tukar kad.

- Selepas balik D+7: reconciliation. Screenshot resit dan penyata setiap transaksi. Tempoh emas pertikaian dalam 30 hari, paling lewat 60 hari kena failkan. Saya ada satu yuran refund awal Mei yang tak pulang dilengah bank, ditolong bukti gambar selesai 3 hari.

SOP 7 hari ni saya jalan 8 trip, setiap trip jimat 1-3% saya sendiri pun sengaja. Kos laksana: setiap hari lebih kurang 10 minit.

Kalau anda Jun-Ogos ada jadual musim panas nak tempah bilik, ikut rumusan H1 dua laluan OTA Taishin dengan Fubon paling berbaloi: hotel lalu Klook Taishin Bank diskaun hotel luar negara 14%, pengalaman jadual lalu Klook Fubon Card 4% off seluruh tapak + Korea 15% off. Senarai penuh OTA × bank co-brand boleh ke Klook halaman semua pelan untuk padan kad di tangan.

3 Lubang Gesek Luar Negara Saya Pernah Terkena

3 ni terkena baru tahu. Iklan langsung tak cakap:

- Dynamic Currency Conversion DCC: Pekerja kedai tanya korang "yen Jepun atau dolar Taiwan?" Selalu pilih mata wang tempatan (yen Jepun untuk Jepun, won untuk Korea). Pilih mata wang rumah sama dengan setuju kedai tetapkan kadar tukaran sendiri. Kerugian kadar 3-5%. Saya pernah terkena di restoran panggangan Shinsaibashi. Masa tu tak perasan, jimat 1.5% yuran transaksi. Kadar dipotong lebih 4.2%. Net rugi.

- JCB vs Visa pengiraan dual currency: JCB di sebahagian peniaga Japan-Korea convert ke yen dulu, lepas tu USD, lepas tu mata wang rumah. Tiga lapisan kadar lebih mahal 0.8-1.2% dari Visa lalu sekali je. Boleh pilih, pilih single-stage conversion lah.

- Refund tak pulang yuran transaksi: Saya ada satu tempahan hotel JPY8,500 yang dibatalkan. Bank pulangkan saya JPY8,500. 1.5% yuran transaksi tak pulang. Ketawa je. Yang ni perlu perhatian: Cathay VISA/MC/JCB semua pulang. Esun pulang MC/JCB, Visa tak pulang. Taishin MC dari 1/10/2025 pun tak pulang dah.

Lepas terkena baru tahu, "cashback sebenar" kena masuk risiko refund sekali.

Sekarang tempah hotel saya semua guna OTA. Sebab pembatalan OTA pulang ke baki OTA, takde dipotong 1.5% bank. Pemegang kad CTBC terus jalan Agoda CTBC co-brand 10% off + 3% A Cash — channel bind kad macam ni paling senang, tindih siap sekitar 13% off, saya sendiri tempah hotel bajet RM700 ke atas semua jalan ni.

Kad Kredit + OTA Tindih: OTA Mana Ada Tambahan Bank

Kalau korang tempah hotel atau jadual luar negara, tambahan co-brand bank di OTA selalu lebih berbaloi dari "fizikal luar negara X%" kad sendiri. Sebab di sini ada tiga lapisan tindih: diskaun OTA + cashback bank + cashback asas kad kredit.

Saya sendiri yang paling kerap guna ialah pelan universal Visa Agoda Visa Credit Card eksklusif sehingga 14% off, tak hadkan bank pengeluar semua Visa boleh pakai, malas? terus jalan ni. Untuk pembaca Malaysia, Visa 14% off Agoda apply terus untuk Maybank Visa, Hong Leong Visa, atau mana-mana Visa MY anda. Senarai penuh kod promo kerjasama bank-OTA luar negara dan kod co-brand semua bank dalam 2026 boleh terus tengok di halaman penuh Agoda untuk padan kad anda yang sedia ada.

Untuk perbelanjaan harian semasa anda di Malaysia, Touch 'n Go eWallet, Boost atau GrabPay MY memang biasa cover bayaran 7-Eleven dan duty-free KLIA — tapi ni dah luar topik kad luar negara, kekal fokus pada gesek di destinasi je.

Soalan Lazim FAQ

Q1: 10% Sinopac Bonus tu betul ke? Betul. Tapi kena penuhi serentak "register aktiviti + jalan channel khusus + kedai fizikal + dalam had bulanan" 4 syarat. Dari 30 transaksi saya cuma 4 penuhi serentak. Jadi "iklan 10%" memang betul, "purata 10%" mustahil.

Q2: Macam mana nak dapat cashback lebih tinggi gesek luar negara? 1 minggu sebelum keluar negara register semua aktiviti "kena register" 3 kad sekali. Sampai destinasi tukar kad ikut scenario. Restoran gesek Fubon J, drugstore gesek CUBE, transit gesek Fubon J, online gesek Sinopac. Lebih 1.5-2 mata peratus dari letak semua atas satu kad.

Q3: Yuran transaksi luar negara 1.5% memang tak boleh jimat? Ada 4 kad bebas 1.5%: Sinopac Bonus, Taishin Richart, Esun Kumamon (had Esun Wallet), Fubon J (had channel tambahan Japan-Korea). Tapi biasanya kad bebas yuran transaksi cashback asas lebih rendah. Kena tengok struktur perbelanjaan korang kira jumlah keseluruhan.

Q4: DCC setiap kali pilih mata wang tempatan saja kan betul? Ya. Selalu pilih mata wang tempatan. Bagi Visa / MC convert pakai kadar bank. Pilih mata wang rumah sama dengan serahkan kuasa kadar pada kedai, kerugian kadar biasa 3-5%, lebih dari 1.5% yuran transaksi yang dijimatkan.

Q5: Online overseas kira perbelanjaan luar negara atau online tempatan? 3 kad yang saya uji semua, laman luar negara dikategorikan "online overseas". Kategori ni kebanyakan kad dipotong sampai 0.5-1.5%. Pengecualian Taishin Richart, DBS Eminent jenis "semua channel tanpa had", online sama macam fizikal 3.3%.

Rujukan

- Money101《Cadangan Kad Kredit Luar Negara 2026》 — Jadual perbandingan 16 kad

- Money101《Cadangan Kad Kredit Travel Jepun 2026》 — Perbandingan 15 kad travel Jepun

- Money101《Cadangan Gesek Korea 2026》 — 14 kad Korea cashback tinggi

- Mr.Market《Cadangan Kad Kredit Perbelanjaan Luar Negara 2026》 — 5 kad kredit luar negara terbaik

- Mr.Market《Macam Mana Yuran Transaksi Luar Negara Dikira》 — Beza yuran transaksi Visa / MC / JCB / Amex

- Roo.Cash《Senarai Yuran Transaksi Luar Negara》 — Polisi yuran transaksi 31 bank

- Inilah Hidup《Yuran Refund 31 Bank Kad Kredit 2026》 — Polisi pulangan yuran refund setiap bank

Aktiviti tambahan setiap bank tukar peraturan setiap tahun, tempoh daftar dan had bulanan ikut pengumuman rasmi. 30 transaksi asal hasil ujian 15 April 2026; 30 transaksi ujian tambahan H1 (termasuk Taishin GOGO / Esun Pi) hasil ujian 1-12 Mei 2026. Mulai 1 Mei sebahagian bank laras had tambahan, dah ditanda dengan nota dalam artikel.

Semua Tawaran

中國信託Agoda聯名卡

Agoda官網消費3% A金回饋無上限,再享精選優惠,隨你解鎖世界驚喜! 謹慎理財 信用至上 • 國信託Agoda聯名卡 Agoda官網消費3% A金回饋無上限,再享精選優惠,隨你解鎖世界驚喜! 謹慎理財 信用至上 立即

無需代碼

Cee

Veteran Kad KreditVeteran kad kredit. Bergaji NT$30K sebulan tetapi menjimatkan NT$20K setahun melalui pulangan tunai — menganggap setiap perbelanjaan sebagai masalah pengoptimuman. Kaji kadar pulangan tunai, mata ganjaran, pengganda mata wang asing dan tindanan berbilang kad untuk mengira "kad mana paling jimat".

Artikel Berkaitan

eSIM Eropah 2026: Banding Klook, KKday & Harga Setiap GB

Banding harga setiap GB Klook, KKday, Orange Holiday dan Holafly, plus kod KKday diskaun 6%, dari NT$24.5/GB sahaja untuk trip Eropah anda.

Disney Hong Kong vs Ocean Park: Anak 5 & 7 Tahun Boleh Main Apa? (2026)

Cuti 2026 bawa anak 5 & 7 tahun ke Disneyland Hong Kong (World of Frozen + Pixar Summer) lalu adu dengan Ocean Park. Tiket 4 peringkat, kad Premier Access, had tinggi 95cm luncur salji, laluan akuarium dan meja tukar lampin diuji ikut umur.

Cuti Sekolah 2026: 13 Minggu × 3 Platform = 39 Kotak Diskaun KKday Klook Agoda

Saya rata 6/1-8/31 13 minggu × KKday/Klook/Agoda 3 platform = matriks aktiviti 39 kotak. Setiap minggu kad kredit hari + jenama hari + cashback hotel saya pecah satu kali, termasuk senarai notifikasi APP. Kos sebenar 4 orang sekeluarga jimat NT$10,279.