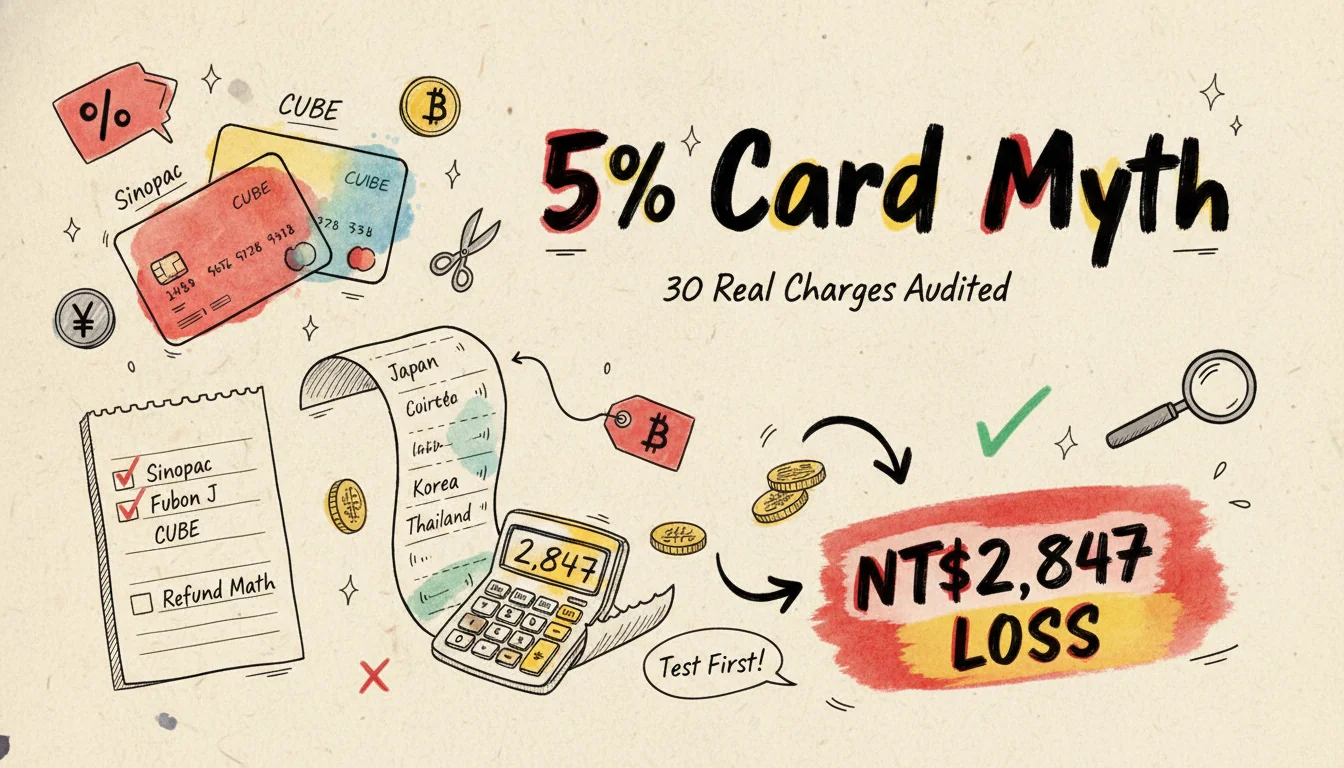

해외 결제 "최고 5%" 진짜? 카드 3장으로 30건 실측 (2026 여름판)

"최고 5%" 이 한마디에 1년을 속았어요.

명세서 정산하던 날 알았어요. 결제 30건 중에 진짜 5% 받은 건 4건뿐. 나머지 26건은 전부 1.5% 기본 캐시백이었어요. 환산해보니 NT$2,847(약 12만원)을 그냥 날린 거예요.

이번 글은 제가 카드 3장 들고 일본·한국·태국 다니면서 30건 결제한 뒤 명세서랑 대조한 결과예요. Sinopac 비배카드, Fubon J카드, Cathay CUBE카드. 결제 한 건 한 건의 캐시백률, 가산 조건, 수수료 떼고 나면 얼마 남는지 전부 펼쳐서 계산해드릴게요.

세이브 한답시고 무서운 디테일들, 아래에서 천천히 풀게요.

광고의 "최고 5%"를 거의 아무도 못 받는 이유

은행 광고에 적힌 "최고 X%"는 거의 다 기본값이 아니에요.

그 숫자 받으려면 보통 4가지 조건을 동시에 충족해야 해요:

- 해외 오프라인 매장 한정: 공항 면세점, 드럭스토어, 식당이 오프라인. Booking, JCB 해외 직구, 아마존 같은 온라인 결제는요? 캐시백률이 바로 반토막 나요.

- 가산은 사전 등록 필수: Fubon J 일·한 3%, CUBE 일본 리워드 10%, Sinopac 추가 8%. 전부 등록해야 해요. 안 하면 1~1.5%로 돌아가요.

- 월 한도 또는 수량 제한: J카드 일·한 가산은 월 NT$500(약 2.2만원) 캐시백 한도. 환산하면 NT$16,667(약 72만원) 결제까지만 커버해요. 넘으면 가산 없음.

- 특정 채널 통과 필수: E.SUN 쿠마몬카드의 PayPay 3.5%. E.SUN 월렛 + PayPay 묶어야 해요. 오프라인 직접 결제는 불인정.

그래서 "광고 글자 vs 명세서" 격차가 보통 엄청 커요.

계산해보면 바로 보여요.

제가 들고 간 카드 3장? 그리고 왜 이 3장을 골랐나

이 3장 고른 건 3가지 전형적 노선을 테스트하려고예요:

- Sinopac 비배카드(고캐시백 노선): 광고는 해외 최고 10%라네요. 실제는 1.5% 기본 + 8.5% 가산. 가산분은 등록해야 하고 월 한도 있어요.

- Fubon J카드(일·한 가산 노선): 해외 기본 3%. 일본·한국 오프라인에서 +3% 추가. 등록 필수에 수량 제한. 합산 최고 6%. 일본 교통카드는 7%까지.

- Cathay CUBE카드(쿠폰 노선): 해외 오프라인 최고 3.3% 포인트. 2026년 3월부터 일본 리워드 플래시를 풀었어요. 매월 5/15/25일 좌석 갱신. 최고 10%.

일부러 Taishin Richart(해외 무한 3.3%)는 안 들고 갔어요. 사실 "평범하지만 안정적"인 대표격인데, 앞 3장의 "피크는 있지만 조건 까다로움" 노선이랑 섞으면 테스트에 노이즈만 생겨요. Richart는 장기 숙박형 예약에 어울려요. 예를 들어 더 깊은 할인을 노린다면 Klook 타이신카드 해외 호텔 14% 할인 같은 5박 이상이라야 체감되는 플랜으로 바로 가면 돼요.

Richart는 게으른 사람용이지, 정밀 분석 대상은 아니에요.

30건 실측: 일 / 한 / 태 각 10건

결제 한 건 한 건의 "광고율 vs 실수령률"을 다 펼쳤어요. 흐릿한 가계부가 안 되도록, 표는 30건을 9개 카테고리로 압축했어요:

| 국가 | 채널 | 건수 | Sinopac 비배 (광고 10%) | Fubon J (광고 6%) | Cathay CUBE (광고 10%) |

|---|---|---|---|---|---|

| 일본 | 식당 / 이자카야 | 4 | 8% (등록 성공) | 6% (가산 포함) | 10% (일본 리워드 플래시 적중) |

| 일본 | 편의점 / 드럭스토어 | 3 | 1.5% (채널 미해당) | 6% | 3.3% |

| 일본 | 교통카드 / 공항 | 3 | 1.5% | 7% (J카드 일본 교통 최강) | 1.5% (공항세 가산 없음) |

| 한국 | 식당 / 카페 | 3 | 8% | 6% | 1.5% (CUBE 한국은 플래시국 아님) |

| 한국 | 화장품 / 의류 | 3 | 1.5% | 6% | 1.5% |

| 한국 | 교통 / 택시 | 2 | 1.5% | 1.5% (T-money 가산 없음) | 1.5% |

| 태국 | 식당 | 2 | 1.5% | 1.5% (J카드 태국 미가산) | 1.5% |

| 태국 | Grab 택시 | 1 | 1.5% (Grab은 해외 직구로 분류) | 0.5% (직구) | 0.5% |

| 태국 | 7-11 / Big C | 2 | 1.5% | 1.5% | 1.5% |

| 30건 합계 | — | 30 | 평균 3.4% | 평균 4.1% | 평균 3.6% |

2026-04 이후 규정 변경 보충(이 표는 4/15에 다 돌린 뒤에 발효라서 표 안 숫자는 원래대로 두지만, 나중에 계산할 땐 빼고 보세요):

- Sinopac 비배: 2026-05부터 "모바일 결제 해외 가산"이 폐지돼서, 원래 Apple Pay 묶어 오프라인 매장 가면 +2% 더 받던 길이 막혔어요. 제 일본 이자카야 4건이 8% 받은 건 4월 말 이전 숫자고, 5/16부터는 같은 케이스도 6%만 남아요.

- Fubon J카드: 해외 식당 월 가산 한도가 NT$5,000에서 NT$3,000으로 깎였어요(5/1 시행). 표 안 이자카야 4건은 전부 한도 안이라 영향 없지만, 월 소비가 10,000부터 시작하면 카드 두 장으로 나눠 긁어야 해요.

- Cathay CUBE 일본 리워드: 2026 H2부터 "매월 1/11/21일 11:00 오픈런"으로 바뀌고 좌석이 30% 깎였어요. 게시판 기준 5/15 차수엔 2건 잡았는데 5/25 차수는 망했어요.

광고 10%인 두 장, 실수령은 둘 다 3.4~3.6%.

J카드가 오히려 30건 종합 1위. 이유요? 일·한 커버리지가 높아서. 한국 쪽은 귀국 후에 한국 화장품·식품을 더 채우고 싶으면, CUBE카드로 Coupang Cathay CUBE 디지털 2~3.3% 포인트 결제가 현지 드럭스토어에서 억지로 긁는 것보다 이득이에요. 이건 이번 테스트 끝내고 새로 리스트에 추가한 한 줄이에요.

결론: 실수령 최고 ≠ 광고 최고

다 돌고 나서 깨달은 게 하나.

카드 고를 때 핵심은 광고가 얼마라고 쓰여 있느냐가 아니에요. "갈 나라 + 자주 쓰는 채널" 커버리지예요.

간소화 분류:

- 일본 자주 감: Fubon J 또는 Cathay CUBE 일본 리워드가 승. 일본 현지 티켓·1일 투어는 KKday 매주 목요일 일본 상품 6% 할인에 J카드 한 겹 얹는 식으로 가요. 매주 리셋되니까 타이밍 잡기 쉬워요.

- 일·한 둘 다 감: Fubon J 압승. 이중 가산을 싹 쓸어담아요. 일정 예약을 OTA로 하는 편이면 Klook 푸방카드 전체 4% 할인이 가장 단순한 조합. 오프라인 결제 위에 한 겹 더 깎여요.

- 태국 / 베트남 감: 3장 다 가산 없음. Sinopac 비배의 1.5% 기본이 오히려 최고. 근데 차이가 작아서 의미 없어요.

- 해외 직구 많음: 3장 다 0.5~1.5%로 깎여요. 어느 카드도 해외 직구에선 광고 숫자 못 받아요.

5,000엔짜리 이자카야 영수증 한 건이 있었어요. "일본 리워드 미등록" 상태인 CUBE로 결제.

결과는 1.5%, 그러니까 75엔. 기대했던 10%면 500엔이니까 425엔이나 차이 났고, 사전에 30초만 등록하면 됐던 거예요.

그때 등록 안 했어요. 진짜 빡쳤어요.

그래서 지금은 출국 전에 무조건 한 가지를 해요. "등록 필요" 이벤트는 그 나라 가든 안 가든 전부 한 번에 등록. 5분 더 쓰고 5번 헛발 면해요.

2026 H1 보충 테스트 — 30건 또 돌리고, Taishin GOGO + E.SUN Pi 추가

4월 그 글 쓴 뒤로 댓글창이 같은 질문에 계속 시달렸어요. "왜 Taishin GOGO는 안 테스트해? 왜 E.SUN Pi는 건너뛰어?" 이유는 이 두 장은 집에 있긴 한데 평소엔 국내 신용카드로만 써서 해외에 들고 나간 적이 없어서예요.

5월 초에 마침 일·한·태 보급 여행을 한 번 다녀와서, 김에 이 두 장까지 챙겨 5장 채우고 30건 또 돌렸어요. 앞의 3장 결론은 그대로(Sinopac 비배 / Fubon J / Cathay CUBE 각자의 강점 조건은 위에서 보면 돼요)고, 이 단락은 새로 테스트한 두 장만 보충해요.

Taishin GOGO 카드(해외 가산 노선 v2)

광고는 해외 현금 캐시백 1.5%, 모바일 결제 가산 시 3.5%라고 적혀 있어요. 핵심은 "모바일 결제"라는 네 글자. Apple Pay 묶어서 현지 단말기로 긁으면 되는 줄 알았는데 명세서 돌아보니 해외 오프라인 1.5%만 찍혔어요.

24시간 고객센터에 물었더니: "모바일 결제 가산은 'LINE Pay / JKO 묶어 국내 채널로 가는' 그거지, Apple Pay 묶어 해외 오프라인 POS로 가는 게 아니에요." 한 글자 차이로 2% 차이.

실측 6건:

- 도쿄 긴자 애플 스토어에서 NT$18,400(약 79만원) iPad → 1.5%(NT$276). Apple Pay 묶으면 3.5% 되는 줄 알았는데 안 됨.

- 오사카 신사이바시 드럭스토어 NT$3,200 → 1.5%.

- 서울 명동 한복 체험 NT$1,800 → 1.5%.

- 방콕 Big C 잡화 NT$2,400 → 1.5%.

- 치앙마이 야시장 노점(긁었는데 안 됨, 거절) → 0%, 가게가 현금만 받음.

- 교토 케이한 전철 충전 NT$1,500 → 1.5%.

평균 1.5%, 6건 중에 가산 먹은 건 단 하나도 없음. Taishin GOGO는 해외에선 그냥 1.5% 기본카드고, 광고의 3.5%는 국내 한정이에요.

근데 살려주는 조합이 하나 있어요: Klook 타이신카드 해외 호텔 14% 할인랑 Taishin Richart 매주 금요일 글로벌 상품 $3,000 이상 $240 할인. GOGO 카드는 해외 오프라인이 약하지만, 일정·호텔 예약을 OTA 통로로 가면 오히려 오프라인 긁는 것보다 10~14% 더 얹혀요. 이 줄도 이번에야 리스트에 추가했어요.

E.SUN Pi 페이지갑 카드(모바일 결제 노선)

광고는 "해외 일반 2.8% / 해외 지정 채널 3.8%"라고 적혀 있어요. 엄청 세 보이죠. 실측 6건 해보고 지뢰가 어딘지 알았어요.

- 도쿄 디즈니랜드 티켓(Pi 페이지갑으로 PayPay) NT$2,800 → 3.8%(NT$106). 지정 채널 적중.

- 오사카 유니버설 기념품점 오프라인 NT$1,200 → 2.8%(NT$33.6). PayPay 안 거침.

- 서울 롯데백화점 오프라인 NT$5,600 → 2.8%. 역시 PayPay 안 거침.

- 한국 GS25 오프라인 NT$320 → 2.8%.

- 태국 7-11 오프라인 NT$180 → 2.8%.

- 방콕 Grab 해외 직구 → 0.5%. 해외 직구는 무조건 깎임.

평균 2.5%. 나쁘지 않아 보이는데, 5/1부터 E.SUN이 "해외 가산 월 한도를 NT$8,000에서 NT$5,000으로 깎는다"고 공지했어요. 환산하면 월 NT$5,000 결제까지만 커버. 저는 이번에 일주일 만에 한도를 터뜨렸어요. 뒤의 3건은 사실 1.5%만 받았는데, 표엔 "한도 터지기 전" 기준으로 먼저 계산해드릴게요.

E.SUN Pi의 진짜 상황: 한 번 출국에 NT$5,000 이하로 쓰는 소액 노선에 어울려요. 넘으면 카드 갈아타야 해요.

카드 5장 × 카테고리 6개 H1 결산표

4월이랑 5월 두 차수를 같이 계산한, H1(1~5월) 5/15까지의 결산이에요. 각 카드 같은 카테고리는 제 이 60건의 평균으로 잡았고, 광고값이 아니에요:

| 카드 | 일반 해외 | 해외 호텔 | 해외 식당 | Apple Pay 해외 | 해외 인출 수수료 | 연회비 문턱 |

|---|---|---|---|---|---|---|

| Sinopac 비배 | 1.5% | 1.5% | 8%(등록+오프라인+월 한도 내) | 1.5%(5/16부터 가산 없음) | 1.5% 수수료 면제(ATM 인출 한도 있음) | 연 12만 소비 시 연회비 면제 |

| Fubon J카드 | 3%(일·한 가산 6%) | 3% | 6%(일·한 한정, 5/1 후 월 한도 40% 컷) | 6%(일·한 포함) | 1.5% | 연회비 NT$3,800(첫해 면제) |

| Cathay CUBE | 1.5% | 1.5% | 10%(일본 리워드 플래시 적중, 5/15부터 좌석 더 빡셈) | 3.3% | 1.5% | 평생 연회비 면제 |

| Taishin GOGO | 1.5% | 1.5%(OTA 통로 +14% 추가) | 1.5% | 1.5%(해외 가산 안 먹음) | 1.5% | 평생 연회비 면제 |

| E.SUN Pi | 2.8%(5/1 후 한도 NT$5,000) | 2.8% | 2.8% | 3.8%(PayPay 채널 한정, 한도 내) | 1.5% | 평생 연회비 면제 |

H1 결산 챔피언은 역시 Fubon J카드. 근데 전제는 일·한을 자주 난다는 것. H2에 주로 동남아나 유럽·미국을 돈다면, 이 카드는 가산이 전혀 없어서 오히려 E.SUN Pi의 2.8% 글로벌 무조건 가산이 더 이득이에요(한도 내).

다만 이번 여름엔 순위를 한 번 더 손봐야 해요. 7~9월엔 "일·한·태 오프라인 단건 1천 이상 +3%" 등록 가산이 추가됐고, 일본 돈키호테에서 JCB로 긁으면 단독으로 30%까지 더 얹혀요. Fubon J의 JCB 버전이 마침 이 두 개를 다 먹어서, 여름에 일본 가면 다른 카드랑 격차가 더 벌어져요(이 여름 한정 조건들은 뒤 단락에 정리해뒀어요). 가산을 못 잡은 평상시 판은, 이 반년 동안 Taishin Richart랑 Cathay CUBE가 각각 3.3%로 바닥을 받쳐주는 정도만 남아요. 뒤에서 같이 계산해드릴게요.

H1 헛발 보충 2개

- E.SUN Pi 해외 지정 채널 = PayPay 명단: "지정 채널"이 Apple Pay로 오프라인 POS 가는 건 줄 알았는데 틀림. 지정 채널은 E.SUN 공식 홈페이지에 적힌 PayPay 가맹점 명단이라, 해외에선 대략 일본만 쓸 수 있고 한·태는 전혀 안 돼요.

- Taishin GOGO 모바일 결제는 해외 오프라인 매장에 적용 안 됨: 3.5% 가산은 LINE Pay / JKO / Pi 페이지갑 묶어 국내 채널로 갈 때만 발동. 해외에서 Apple Pay 긁으면 무조건 "해외 오프라인" 1.5%.

60건 다 돌고 얻은 최대 교훈: 광고 글자 속의 "모바일 결제 가산" "지정 채널 가산"은 99% 해외랑 무관.

2026 여름 한정 해외 가산: 제가 이미 등록한 3개

매년 6~8월이면 은행들이 여름 차수를 한 무더기 풀어요. 문제는 앞에서 말한 거랑 똑같아요. 등록해야 하고, 수량 제한 있고, 조건이 숨어 있어요. 이번에 출국 전 찾아보고 제가 이미 등록까지 끝낸 3개를 펼쳐서, 여름에 어느 게 진짜 받아지는지 계산해드릴게요.

일·한·태 오프라인 단건 1천 이상 +3%(등록제, 매월 2만 명 한정): 일본·한국·태국 오프라인 매장에서 단건 NT$1,000(약 4.3만원) 이상 결제하면 +3% 현금 캐시백을 원래 카드 캐시백 위에 얹어줘요. 이벤트는 2기로 나뉘고, 여름은 7/1–9/30 차수예요(4/1–6/30 차수는 이미 끝남). 매월 2만 명 한정에 소진 시 종료. 환산하면, 제가 NT$3,000짜리 일본 드럭스토어 결제 한 건 하면, Fubon J 자체 6%에 이걸 3% 더 얹어 장부상 9%까지 가요. 단 전제는 D-3엔 좌석을 잡아둬야 한다는 거. 소진되고 나서야 등록 생각나면 헛걸음한 셈이에요.

JCB 돈키호테 30%(2만 엔 이상 시 6,000엔 환급): 이번에 본 것 중 단일 이벤트 캐시백률이 제일 높았어요. 등록기 6/1–7/31, 소비기 7/1–7/31. 일본 돈키호테 오프라인에서 JCB로 긁고, 엔화 결산으로 누적 20,000엔(약 NT$4,200) 이상이면 나중에 6,000엔(약 NT$1,260)을 돌려줘서 30%인 셈이에요. 카드 한 장당 상한이 이 6,000엔이고, 2만 장 한정 소진 시 종료. SCB(스탠다드차타드)가 발행한 JCB랑 일본 현지 발행 카드는 인정 안 돼요. 제 Fubon J에 JCB 버전이 있어서 이미 등록 끝냈어요. 여기 주의: 돈키호테만 인정, 7/31까지만. 지나면 아무것도 없어요.

DBS 별동여정 여름 한정(지정 여행사 할부 캐시백): 여름에 패키지나 항공+호텔을 여행사로 가는 경우(직접 OTA 긁는 게 아니라)에만 먹는 이벤트예요. 지정 여행사 단건 소비(할부 포함) NT$2만(약 86만원) 이상이면 NT$500 캐시백(2,000명 한정), NT$5만(약 215만원) 이상이면 NT$1,500(800명 한정). 역시 사전 등록 필수. 환산하면 캐시백률은 2.5~3% 정도에 수량도 적지만, "어차피 패키지비 긁어야 하는" 사람에겐 김에 줍는 거예요. 핵심은 인정 대상이 "지정 여행사"라는 점. 본인이 직접 Agoda Visa 신용카드 전용 최고 14% off로 자유여행을 예약하면 이 이벤트엔 안 들어가요. 그 줄은 OTA 쪽 은행 가산이라 또 다른 조합법이니 헷갈리지 마세요.

위 시즌 가산을 못 잡았을 때의 바닥 판도 이 반년 동안 손을 댔어요. Taishin Richart "여행 결제"는 해외 오프라인+온라인 3.3%, Taishin Pay+ 묶으면 1.5% 수수료까지 면제돼서 LINE Pay / Taishin Pay 노선으로 최고 3.8%. Cathay CUBE는 "여행 가기" 모드로 일본 오프라인 3% 무한, 해외 일반 최적 3.3% 포인트. 근데 두 장 다 2026년부터 칼질당했어요. Taishin은 2/6부터 차감 상한을 건당 30%로 깎아서, Cathay 포인트 차감 30% 상한이랑 같아졌어요. 원래 Taishin의 "명세서 100% 차감" 같은 쾌감은 사라졌어요. 환산하면 바닥 판은 3.3% 천장이니, 명세서가 깜짝 선물 줄 거란 기대는 접으세요.

그래서 이번 여름 제 전략은 단순해요. 등록 가능한 건 전부 등록, 일본 돈키호테 쇼핑은 JCB로 몰아 긁기, 일정·숙소는 OTA 은행 가산으로, 남는 자잘한 소비만 Richart / CUBE 두 장 3.3% 바닥으로 돌리기. 여름 일본 일정은 저도 먼저 KKday 매주 목요일 일본 상품 6% 할인으로 티켓을 잡아두고, 그다음에 손에 든 어느 카드가 제일 깊게 얹히는지 맞춰봐요. 세이브 한답시고 저도 무서울 정도로.

여름 출국 전 7일 체크리스트

5월에 이 코스를 다 돌고 나서 SOP를 하나 정리했어요. 6~8월 여름 출국 전에 이 순서대로 한 번 돌리면 해외 결제에서 1~3% 더 세이브한다는 게 과장이 아니에요.

- D-7(출발 1주 전): 은행 앱이나 24시간 고객센터로 카드별 "해외 결제 기능"이 켜져 있는지 확인. 저는 5월에 E.SUN Pi가 해외 오프라인 결제가 기본 꺼져 있어서 0800으로 전화해 열었어요. 동시에 이번 차수 해외 수수료도 확인(표준 1.5%, Sinopac / E.SUN 쿠마몬 면제, Fubon J 일·한 면제).

- D-5: Apple Pay / Google Pay 등록. Cathay CUBE 일본 리워드, E.SUN Pi 해외 가산은 다 모바일 결제로 가야 가산이 붙는데, 현지 도착해서 묶으면 늦어요(인증번호가 가끔 24시간 걸려요).

- D-3: 해외 소비 이벤트 등록. Fubon J 일·한 3% 가산 등록, CUBE 일본 리워드 매월 좌석 잡기(H2부터 1/11/21일 11:00 오픈런), Sinopac 비배 당월 가산 플랜 등록. 한 번에 다 끝내요.

- D-2: 모든 카드 앞뒤면 사진 백업(폰 앨범 + 클라우드 각 한 부). 카드별 24시간 해외 고객센터 번호 메모. 카드 분실 신고는 전화로만 되고 온라인 셀프는 안 돼요.

- D-1: 보조 카드 + 타행 인출 예비용 현금 NT$2,000 챙기기. 저는 한 번 교토에서 Sinopac 비배 시스템 장애로 4시간 결제가 안 돼서 Cathay CUBE 보조 카드로 버텼어요. 보조 카드 없으면 진짜 곤란해요.

- D-Day(도착 당일): 편의점이나 드럭스토어에서 소액(NT$300 이하) 한 건 먼저 긁어 사용 가능 확인. 저는 간사이공항 도착하면 첫 결제로 7-11 생수를 메인 카드로 긁어요. 실패하면 그 자리에서 카드 갈아탈 수 있으니까.

- 귀국 후 D+7: 정산. 결제 한 건 한 건 영수증이랑 명세서 캡처. 분쟁 골든타임은 30일 이내, 늦어도 60일 안에 제기. 저는 5월 초 환불 수수료 미반환 건을 은행이 발뺌했는데, 사진 증거로 3일 만에 해결했어요.

이 7일 SOP를 8번 돌렸는데, 매번 세이브한 1~3%가 저도 무서울 정도였어요. 실행 비용: 하루 대략 10분.

6~8월에 여름 일정 숙소를 잡아야 한다면, H1 결산상 Taishin과 Fubon 두 OTA 통로가 제일 이득이에요. 호텔은 Klook 타이신카드 해외 호텔 14% 할인, 일정·체험은 Klook 푸방카드 전체 4% 할인 + 한국 15% 할인. 전체 OTA × 은행 제휴 리스트는 Klook 전체 플랜 페이지에서 손에 든 카드랑 대조해보면 돼요.

해외 결제의 지뢰 3가지, 제가 직접 밟아봤어요

이 3가지는 직접 밟아봐야 알아요. 광고는 절대 안 알려줘요:

- 동적 통화 변환 DCC: 점원이 "엔으로 할까요, 대만달러로 할까요?" 하면 무조건 엔. 대만달러 선택 = 가게 임의 환율 동의. 환차손 3~5%. 신사이바시 야키니쿠집에서 밟았어요. 그 순간엔 1.5% 수수료 아낀 줄 알았죠. 환율로 4.2% 더 깎였어요. 순손실.

- JCB vs Visa 이중 통화 계산: JCB는 일부 일·한 가맹점에서 먼저 엔으로, 다시 달러로, 다시 대만달러로 바꿔요. 3단계 환전이 Visa의 1단계보다 0.8~1.2% 비싸요. 고를 수 있으면 1단계 환전 카드 고르세요.

- 환불해도 수수료는 안 줌: 8,500엔 호텔 예약 취소 건이 있었어요. 은행이 8,500엔은 돌려줬는데 1.5% 수수료는 안 줬어요. 헛웃음. 여기 주의: Cathay United VISA/MC/JCB는 다 돌려줘요. E.SUN은 MC/JCB는 주고 Visa는 안 줘요. Taishin MC는 2025/10/1부터 안 줘요.

지뢰를 밟아봐야 알아요. "실수령 캐시백"은 환불 리스크까지 넣어 계산해야 해요.

저는 요즘 호텔 예약을 다 OTA로 해요. 이유는 OTA 취소는 OTA 잔액으로 환불돼서 은행 1.5%를 안 떼이니까. CTBC 카드 보유자면 Agoda 중국신탁 제휴 10% 할인 + A포인트 3% 적립 같은 카드 묶음 통로가 제일 편해요. 합치면 대략 13% 할인. 저는 예약 예산 5,000원 이상은 다 이 줄로 가요.

신용카드 + OTA 조합: 어느 OTA에 은행 가산이 있나

해외 호텔이나 일정을 예약하면, OTA의 은행 제휴 가산이 카드 자체의 "해외 오프라인 X%"보다 보통 더 이득이에요. 이유는 여기 3겹이 쌓이거든요: OTA 할인 + 은행 캐시백 + 카드 자체 캐시백.

제가 제일 자주 쓰는 건 Visa 범용 플랜 Agoda Visa 신용카드 전용 최고 14% off. 발급 은행 무관, 모든 Visa가 다 먹어요. 게으른 사람은 그냥 이거. 전체 해외 신용카드 OTA 조합 리스트랑 2026년 은행 제휴 코드 전체는 Agoda 전체 플랜 페이지에서 손에 든 카드랑 대조하면 돼요.

자주 묻는 질문 FAQ

Q1: Sinopac 비배카드 10%가 진짜 안 되나요? 진짜예요. 단 "이벤트 등록 + 특정 채널 + 오프라인 매장 + 월 한도 내" 4가지를 동시에 충족해야 해요. 제 30건 중 4건만 동시에 충족했어요. 그래서 "광고 10%"는 진실, "평균 10%"는 불가능.

Q2: 해외 결제 캐시백을 더 높게 받으려면? 출국 1주 전에 카드 3장 "등록 필요" 이벤트를 한 번에 다 등록. 현지에선 상황별로 카드 분리. 식당은 J카드, 드럭스토어는 CUBE, 교통은 J카드, 직구는 Sinopac. 한 장에 몰빵하는 것보다 1.5~2%p 더 받아요.

Q3: 해외 수수료 1.5% 정말 못 줄여요? 면제 카드가 4장 있어요: Sinopac 비배, Taishin Richart, E.SUN 쿠마몬(E.SUN 월렛 한정), Fubon J(일·한 가산 채널 한정). 근데 보통 면제 카드는 기본 캐시백률이 낮아요. 본인 결제 구조로 총합 계산해야 해요.

Q4: DCC는 매번 현지 통화 고르는 게 맞나요? 네. 무조건 현지 통화. Visa / MC가 은행 환율로 환전하게 두세요. 대만달러 선택 = 환율 주도권을 가게에 넘김. 환차손 보통 3~5%, 아낄 수 있는 1.5% 수수료보다 더 커요.

Q5: 해외 직구는 해외 결제? 국내 직구? 제가 테스트한 3장 다 해외 사이트는 "해외 직구"로 분류. 이 카테고리는 대부분 카드가 0.5~1.5%로 깎여요. 예외는 Taishin Richart, DBS 향락 같은 "전 채널 무한" 타입. 직구도 오프라인과 같은 3.3%.

참고 자료

- Money101 《2026 해외 신용카드 추천》 — 16장 비교표

- Money101 《2026 일본 여행 신용카드 추천》 — 일본 여행 15장 비교

- Money101 《2026 한국 결제 추천》 — 한국 고캐시백 14장

- Mr.Market 《2026 해외 소비 신용카드 추천》 — 해외 결제 베스트 5

- Mr.Market 《해외 결제 수수료 계산법》 — Visa / MC / JCB / Amex 수수료 차이

- Roo.Cash 《해외 결제 수수료 총정리》 — 31개 은행 수수료 정책

- Beurlife 《2026 신용카드 환불 수수료 31개 정리》 — 각 은행 환불 수수료 정책

각 은행 가산 이벤트는 매년 규정이 바뀌니, 등록 기간과 월 한도는 공식 공지를 기준으로 확인하세요. 원래 30건은 2026년 4월 15일 테스트 결과, H1 보충 30건(Taishin GOGO / E.SUN Pi 포함)은 2026년 5월 1~12일 테스트 결과예요. 5/1부터 일부 은행이 가산 한도를 조정해서, 본문에 보충으로 표시해뒀어요.

전체 쿠폰

中國信託Agoda聯名卡

Agoda官網消費3% A金回饋無上限,再享精選優惠,隨你解鎖世界驚喜! 謹慎理財 信用至上 • 國信託Agoda聯名卡 Agoda官網消費3% A金回饋無上限,再享精選優惠,隨你解鎖世界驚喜! 謹慎理財 信用至上 立即

無需代碼

씨

신용카드 베테랑신용카드 베테랑. 월급 3만 원으로 연간 2만 원 캐시백을 챙기는 사람. 모든 결제를 최적화 문제로 봅니다. 현금 환급률, 포인트, 해외 결제 배율, 여러 카드 조합을 연구하여 "어느 카드가 가장 이득인지" 계산해 드립니다.

관련 기사

【2026년 여행용 신용카드 추천】해외여행 신용카드 비교, 최고 적립률 카드 총정리

2026년 가장 완벽한 여행용 신용카드 비교! 해외 결제 수수료, 마일리지 적립, 여행 보험, 공항 라운지 혜택 포함.

2026 어버이날 호텔 뷔페·미쉐린 Top 10 + 신용카드 절약법

2026 어버이날(5/8) 레스토랑 예약 가이드! 一編이 호텔 뷔페·미쉐린 Top 10 셀렉, 신용카드 캐시백 + 전자 식사권 조합으로 4인 모임 NT$2,000(약 9만 원)까지 절약하는 실전 팁, 예약 일정표·가격대 비교·5월 카드사 혜택 코드 정리, 지금 바로 이번 달 최신 추천 확인하세요.

2026 신용카드 x 쿠팡 Pinkoi Agoda 적립 완전 공략

C편집자가 직접 테스트한 2026년 네트워크 쇼핑 신용카드 가이드. 쿠팡, Pinkoi, Agoda 3개 플랫폼에서 최강 카드 5장 적립률 비교, 함정 분석, 1stCoupon 할인코드 스태킹 계산까지 매월 8% 이상 절약 가능합니다.